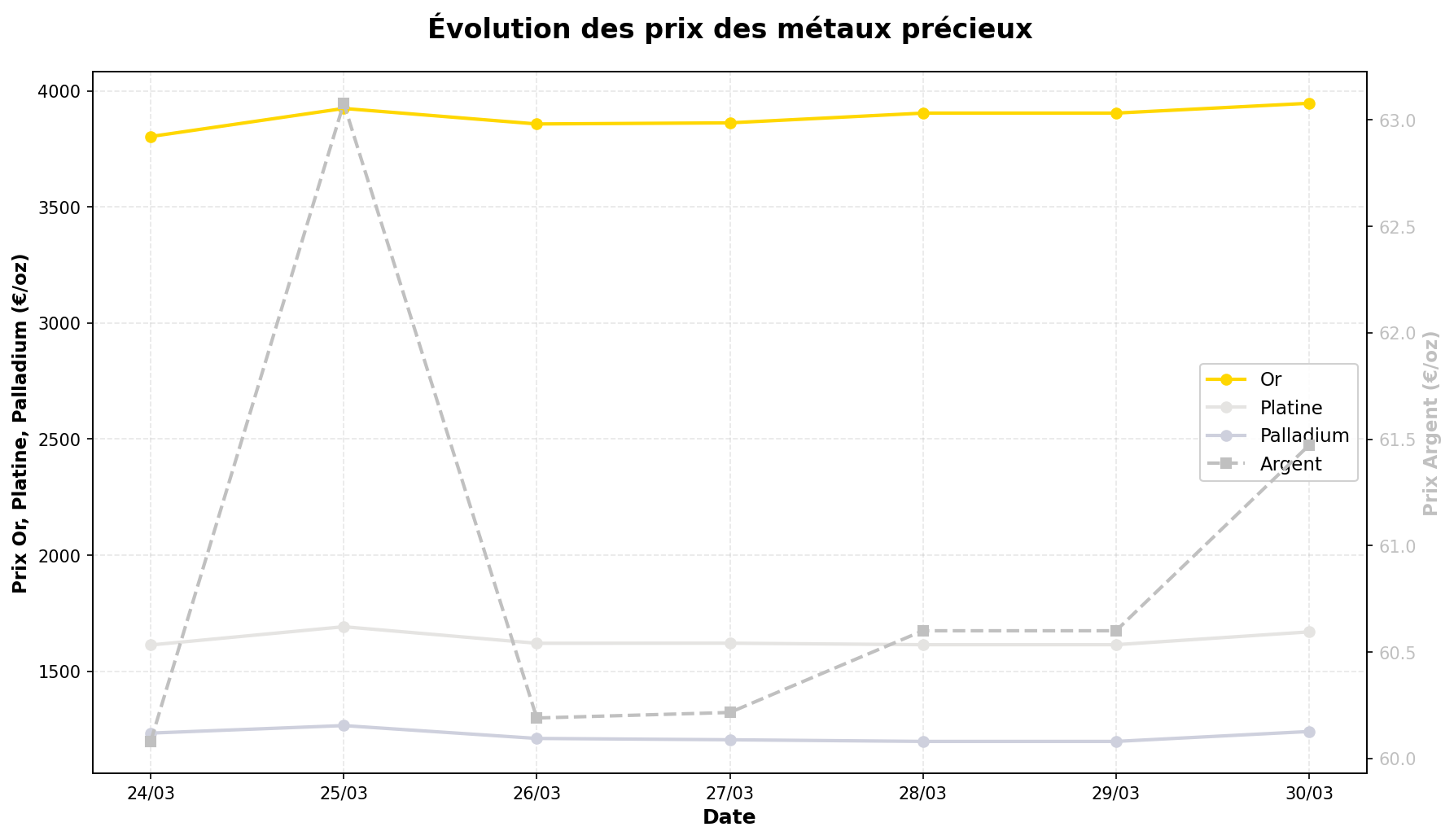

La semaine du 24 au 30 mars 2026 a été marquée par une hausse généralisée des métaux précieux, avec l’or en tête (+3,77% à 3 946,24 €/oz), dans un contexte de tensions géopolitiques accrues au Moyen-Orient et de signaux contradictoires sur les marchés financiers, tandis que les analystes restent divisés sur la durabilité de cette dynamique, certains évoquant même un risque de correction à court terme malgré des fondamentaux macroéconomiques globalement favorables.

1. Évolution des cours : une semaine en hausse, mais avec des nuances

L’or a enregistré la performance la plus marquée (+3,77%), clôturant à 3 946,24 €/oz, prolongeant sa tendance haussière entamée depuis le début d’année. Cette progression s’inscrit dans un mouvement de flight-to-safety alors que les tensions en Iran et les craintes d’un choc pétrolier refont surface. Toutefois, certains analystes, comme ceux de Money Metals, tempèrent cet optimisme : un contributeur affirme même être devenu « bearish sur l’or pour l’instant », anticipant une possible consolidation après des niveaux records.

L’argent (+2,32% à 61,47 €/oz) a bénéficié d’un regain d’intérêt, soutenu par une demande physique forte en Chine (selon Money Metals), mais son rebond reste modéré après le repli brutal subi début mars (perte de près de 50% depuis son pic à ~120 €/oz). Les chartistes relèvent cependant des signes techniques de bottoming pattern, sans garantie de rebond durable.

Le platine (+3,49% à 1 669,98 €/oz) et le palladium (+0,56% à 1 241,00 €/oz) ont affiché des performances contrastées. Le platine, souvent corrélé à l’or en période de crise, a surperformé, tandis que le palladium, plus sensible à la demande industrielle (notamment automobile), reste sous pression structurelle, avec une hausse marginalement positive.

2. Actualités clés : géopolitique et tensions systémiques

a) Crise au Moyen-Orient et risques sur les approvisionnements

La situation dans le détroit d’Ormuz s’est dégradée, avec une chute brutale du trafic maritime (source : GoldBroker). Les attaques conjuguées des États-Unis et d’Israël contre l’Iran fin février ont provoqué une flambée des prix du pétrole, ravivant les craintes d’un oil shock similaire à ceux des années 1970. Dans ce contexte, l’or est perçu comme une couverture contre l’inflation importée, mais aussi contre un risque de crise financière systémique, comme le suggère un analyste de Money Metals.

b) Remise en cause de l’hégémonie occidentale sur les prix des métaux

Un débat émerge sur le rôle déclinant des marchés occidentaux (COMEX, LBMA) dans la fixation des prix de l’or et de l’argent. GoldBroker souligne les parallèles avec la période post-2008, où les tentatives de régulation (comme le Dodd-Frank Act) avaient mis en lumière les conflits d’intérêts des banques. Aujourd’hui, la Chine et d’autres acteurs asiatiques accaparent le métal physique, créant un découplage entre les prix paper (futures) et spot.

c) Pressions sur le système bancaire et dette publique

La chute de l’action de Sumitomo Mitsui Financial Group (2ᵉ banque japonaise) après la révélation de son exposition à des actifs risqués (Market Financial Solutions) rappelle les fragilités du secteur. Par ailleurs, la dette américaine a franchi 39 000 milliards de dollars (source : Money Metals), un seuil symbolique qui alimente les craintes d’un monetary reset où l’or jouerait un rôle central.

d) Divergences d’analystes

– UBS anticipe une hausse de 20% pour l’or à moyen terme, citant la demande des banques centrales et les risques géopolitiques.

– À l’inverse, Clive Maund (via Money Metals) avertit d’un krach boursier imminent, qui pourrait entraîner une correction temporaire de l’or et de l’argent avant une reprise.

– La question de la manipulation des marchés resurgit, avec des allégations de suppression des prix par les gouvernements (thèse défendue par le Gold Anti-Trust Action Committee).

3. Perspectives : opportunités et risques en balance

Facteurs haussiers :

– Géopolitique : L’escalade au Moyen-Orient et les tensions USA-Chine (rencontre prévue en avril) maintiennent un climat d’incertitude propice à l’or.

– Demande physique : La Chine accumule de l’argent physique, et les banques centrales diversifient leurs réserves vers l’or (achats records en 2025).

– Dollar et taux : Un affaiblissement du dollar ou un assouplissement monétaire de la Fed (en cas de crise) soutiendrait les métaux.

– Technique : L’or en euros a achevé un mouvement mesuré historique (source : GoldBroker), avec un objectif potentiel à 4 200 €/oz.

Facteurs baissiers :

– Correction technique : Après des hausses rapides, un repli est possible, comme le suggère l’analyste bearish de Money Metals.

– Ralentissement économique : Une récession réduirait la demande industrielle (platine, palladium, argent), surtout si le secteur automobile faiblit.

– Intervention des régulateurs : Les rumeurs de manipulation (ventes massives de futures pour contenir les prix) persistent.

– Concurrence des actifs : En cas de rebond des marchés actions (portés par l’IA), les métaux pourraient perdre de leur attrait relatif.

– Liquidité : Un stress bancaire (comme au Japon) pourrait forcer des ventes d’actifs, y compris de métaux.

4. Éléments de prudence pour les investisseurs

– Volatilité accrue : Les métaux précieux restent sensibles aux chocs géopolitiques (ex. : une désescalade en Iran pourrait inverser la tendance).

– Découplage or/argent : L’argent, plus spéculatif, a montré une volatilité extrême (pic à 120 €/oz suivi d’un effondrement). Son rebond actuel n’est pas garanti.

– Risque de régulation : Le SILVER Act aux États-Unis (modernisation des infrastructures de stockage) pourrait introduire de nouvelles contraintes.

– Coûts de stockage : Avec la hausse des primes sur le physique (notamment en Chine), les coûts implicites de détention augmentent.

– Historique des performances : Comme le rappelle la CFTC, les performances passées (ex. : or à +50% depuis 2020) ne préjugent pas des résultats futurs. La période 2011-2015 avait vu un repli de -45% après un pic.

À surveiller la semaine prochaine :

– Les données sur l’emploi américain (un ralentissement pourrait relancer les spéculations sur un pivot de la Fed).

– Les réactions des marchés au sommet USA-Chine (1ᵉʳ avril).

– L’évolution du trafic dans le détroit d’Ormuz (indicateurs en temps réel via MarineTraffic).