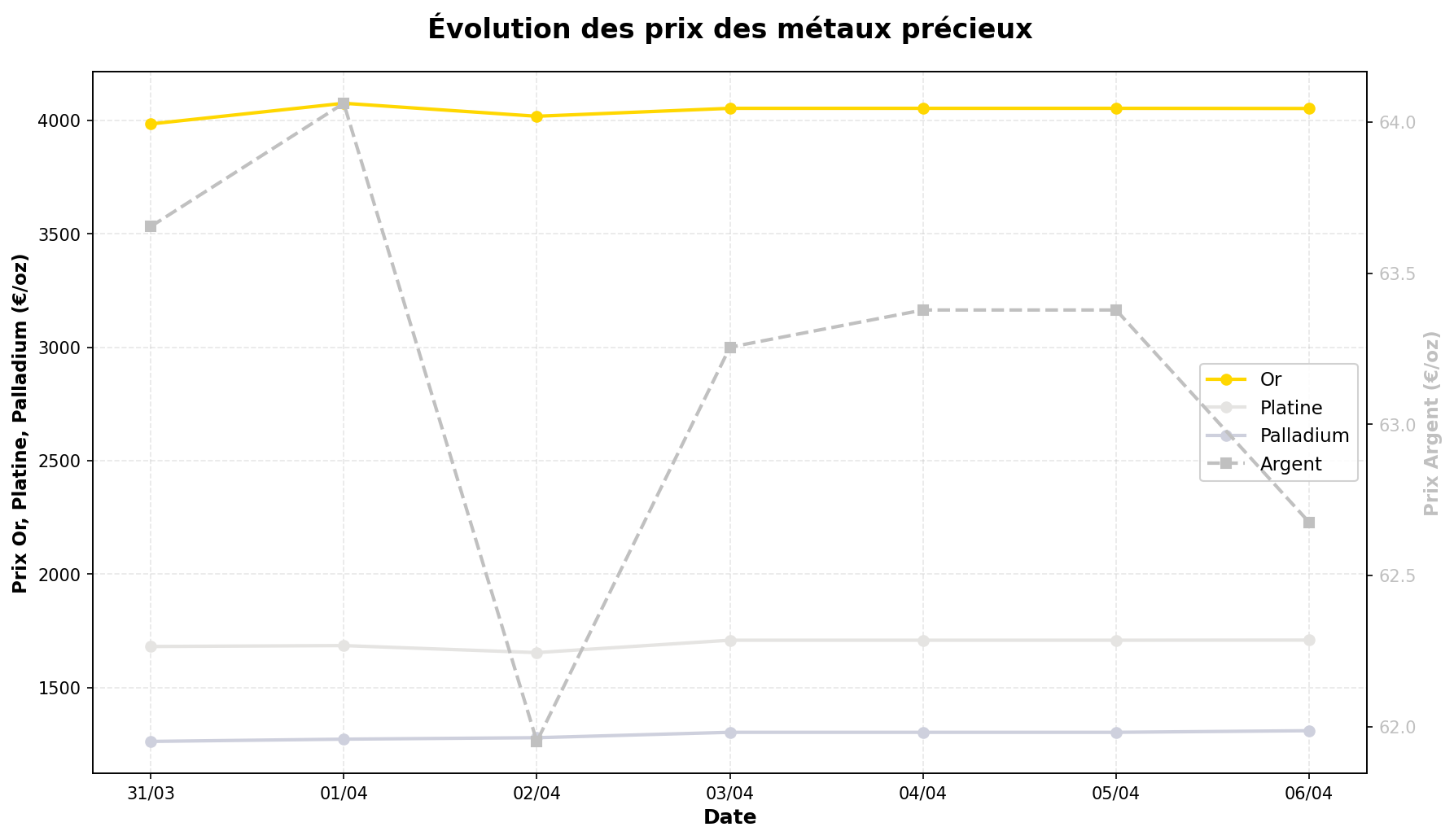

La semaine du 31 mars au 6 avril 2026 a été marquée par des mouvements contrastés sur les marchés des métaux précieux, avec une hausse notable de l’or (+1,71% à 4 052,24 €/oz) et du palladium (+3,74% à 1 309,16 €/oz), tandis que l’argent a reculé de 1,54% (62,68 €/oz) et que le platine a légèrement progressé (+1,69% à 1 708,67 €/oz), dans un contexte géopolitique de plus en plus instable, marqué par les tensions en Iran, les pressions sur le crédit privé et une volatilité accrue sur les marchés pétroliers, suscitant des débats parmi les analystes sur la durabilité de la demande refuge.

1. Évolution des cours : des performances divergentes selon les métaux

L’or confirme son statut de valeur refuge avec une progression de 1,71% cette semaine, clôturant à 4 052,24 €/oz. Cette hausse s’inscrit dans un mouvement de fond soutenu par les incertitudes géopolitiques (conflit Iran-Israël, tensions au Moyen-Orient) et les craintes d’un resserrement du crédit privé, comme en témoignent les restrictions de rachats imposées par Apollo Global Management sur l’un de ses fonds. « L’or accumule de l’énergie, neutralisant des risques réels que les marchés sous-estiment », souligne une analyse de GoldBroker, tout en précisant que ce mouvement pourrait encore connaître des corrections techniques avant une reprise plus marquée.

L’argent, en revanche, affiche un repli de 1,54% (62,68 €/oz), rompt avec la tendance haussière des dernières semaines. Plusieurs facteurs expliquent cette sous-performance : (1) des prises de bénéfices après la forte hausse de mars, (2) une demande industrielle moins dynamique que prévu (notamment dans le solaire, où les stocks restent élevés), et (3) des ventes forcées de métaux précieux par certains fonds pour couvrir des positions défaillantes, comme le suggère la pression observée sur le crédit. « Le marché de l’argent reste volatile, avec un potentiel haussier à long terme, mais des risques de consolidation à court terme », estime Mike Maharrey (Money Metals Exchange).

Le palladium (+3,74% à 1 309,16 €/oz) et le platine (+1,69% à 1 708,67 €/oz) ont bénéficié d’un regain d’optimisme lié au ralentissement de la transition vers les véhicules électriques, qui pourrait soutenir la demande pour les métaux du groupe du platine (PGM) dans les moteurs thermiques. Cependant, cette hausse reste fragile : (1) la demande chinoise (premier consommateur) montre des signes de faiblesse, (2) les stocks industriels restent élevés, et (3) le marché reste sensible aux fluctuations des cours du pétrole, dont la volatilité actuelle (liée aux tensions dans le détroit d’Ormuz) pourrait peser sur les perspectives.

À noter : la Turquie a vendu 60 tonnes d’or cette semaine pour soutenir la lire, exerce une pression baissière ponctuelle sur les cours, rappelant que les banques centrales peuvent être à la fois acheteuses et vendeuses selon leurs besoins de liquidités.

2. Actualités clés : géopolitique, crédit et dédollarisation

a) Tensions géopolitiques et risques systémiques

La semaine a été marquée par l’escalade des tensions au Moyen-Orient, après les frappes américaines et israéliennes contre l’Iran fin février. Les conséquences économiques se matérialisent :

- Volatilité extrême sur le pétrole : le trafic maritime dans le détroit d’Ormuz a chuté de manière abrupte, selon les données satellites, faisant craindre un choc pétrolier qui pourrait alimenter l’inflation et renforcer l’attrait pour l’or. « Une nouvelle crise financière pourrait émerger d’un choc pétrolier », avertit GoldBroker, tout en notant que les marchés actions restent « euphoriques » malgré ces risques.

- L’or au cœur du « nouveau désordre mondial » : la rencontre sino-américaine prévue en avril est scrutée, alors que la Chine et la Russie accélèrent leurs achats d’or et promouvent des alternatives au dollar. « La fin de l’hégémonie occidentale sur les prix de l’or et de l’argent ? » s’interroge GoldBroker, soulignant les tentatives passées (post-2008) pour réguler les marchés des métaux précieux, sans succès.

b) Pressions sur le crédit et signaux d’alerte

Plusieurs indicateurs ont attiré l’attention :

- Restrictions de rachats chez Apollo Global Management : le géant du private credit a limité les retraits sur l’un de ses fonds, signe de tensions sur les liquidités. « Le risque de bank run latent sur le crédit privé n’est plus théorique », note GoldBroker, ce qui pourrait entraîner des ventes forcées d’actifs, dont l’or.

- Crise bancaire au Japon : la chute de l’action de Sumitomo Mitsui Financial Group (-20% en une semaine) après la révélation de son exposition à un prêt risqué au Royaume-Uni rappelle les fragilités du système financier. « Les marchés restent en mode euphorique, mais l’or reste vigilant », commente un analyste.

c) Dédollarisation et demande physique

- L’Inde contourne le dollar pour ses achats de pétrole, utilisant davantage de monnaies locales (roupie, yuan). Ce mouvement s’inscrit dans une tendance plus large de dé-dollarisation, qui pourrait soutenir la demande pour l’or à long terme.

- L’Association des banquiers suisses confirme que « malgré la volatilité, l’or gagnera en pertinence » comme réserve de valeur dans un monde fragmenté. Cependant, elle met en garde contre des « corrections brutales » en cas de retour soudain de la confiance dans les actifs financiers traditionnels.

3. Perspectives : opportunités et risques en balance

a) Facteurs haussiers

Plusieurs éléments pourraient soutenir les cours à moyen terme :

- Géopolitique : les tensions Iran-Israël, la guerre en Ukraine et les rivalités Chine-USA créent un environnement favorable à l’or comme actif refuge. « Les wars headlines sont du bruit à court terme, mais les fondamentaux restent haussiers », estime Jeff Clark (Money Metals Exchange).

- Inflation sous-estimée : malgré des chiffres officiels (CPI) maîtrisés, certains analystes (comme ceux de Money Metals) soulignent que « l’inflation réelle est bien plus élevée », notamment sur les biens essentiels, ce qui pourrait relancer l’intérêt pour les métaux précieux.

- Démande physique soutenue : les ventes de pièces (comme le Silver Kangaroo 2026) restent dynamiques, et les banques centrales (hors Occident) continuent d’accumuler de l’or.

- Ralentissement des VE : le recul de la demande pour les véhicules électriques pourrait bénéficier au platine et au palladium, utilisés dans les pots catalytiques.

b) Facteurs baissiers et risques

Les incertitudes persistent, avec plusieurs menaces potentielles :

- Corrections techniques : après des hausses marquées en mars, « un retour en arrière est probable avant une nouvelle poussée », prévient GoldBroker, qui évoque un « pullback avec une jambe supplémentaire à la baisse » possible.

- Ventes forcées : si les tensions sur le crédit privé s’aggravent (comme chez Apollo), des liquidations d’or pourraient peser sur les cours à court terme.

- Volatilité du pétrole : un choc pétrolier pourrait à la fois stimuler l’or (inflation) et peser sur le platine/palladium (ralentissement économique).

- Intervention des banques centrales : comme le montre l’exemple turc (vente de 60 tonnes d’or), les États peuvent utiliser leurs réserves pour stabiliser leur monnaie, exerce une pression baissière.

- Euphorie des marchés actions : tant que les indices boursiers restent soutenus (malgré les risques), une partie des investisseurs pourrait délaisser les métaux précieux.

c) Avis d’analystes : un débat ouvert

Les opinions divergent sur l’évolution future :

- « Les marchés de l’or et de l’argent s’apprêtent à devenir fous (wild) » (GoldBroker), avec un potentiel haussier historique en euros, mais après une possible dernière vague de baisse.

- « La correction actuelle du gold est du bruit à court terme » (Mike Maharrey, Money Metals), qui reste optimiste sur le long terme.

- « L’or pourrait subir un repli de 10 à 15% avant de reprendre sa tendance haussière » (Jeff Clark), soulignant que « les gouvernements dépensent sans limite, ce qui finira par soutenir les métaux ».

- « Le risque est que les marchés ignorent trop longtemps les signaux d’alerte » (Swiss Bankers Association), mettant en garde contre un « wake-up call » brutal.

4. Facteurs de prudence et incertitudes

Plusieurs éléments invitent à la prudence :

- Découplage or/argent : la sous-performance de l’argent cette semaine rappelle que les métaux précieux ne évoluent pas toujours de concert. Les investisseurs doivent éviter une exposition trop concentrée.

- Liquidité du marché : en cas de crise systémique, la liquidité pourrait se tarir, rendant les transactions plus difficiles, malgré la réputation de safe haven de l’or.

- Régulation : les tentatives passées de contrôle des marchés (comme le Dodd-Frank Act post-2008) pourraient resurgir, limitant la spéculation ou la transparence.

- Dollar et taux d’intérêt : une remontée inattendue du dollar ou des taux américains (en cas de résurgence de l’inflation) pénaliserait les métaux précieux, libellés en USD.

- performances passées ≠ garantie : comme le rappelle la Swiss Bankers Association, « l’or a toujours été volatile, et les hausses passées ne préjugent pas des futures ».

En conclusion, cette semaine illustre la dualité des métaux précieux : à la fois actifs refuges en période de crise et sujets à des corrections brutales en cas de retour de l’appétit pour le risque. Les investisseurs doivent peser soigneusement l’équilibre entre opportunités (géopolitique, inflation, dédollarisation) et risques (corrections techniques, ventes forcées, volatilité), en gardant à l’esprit que la diversification et l’horizon temporel restent clés dans ce contexte incertain.