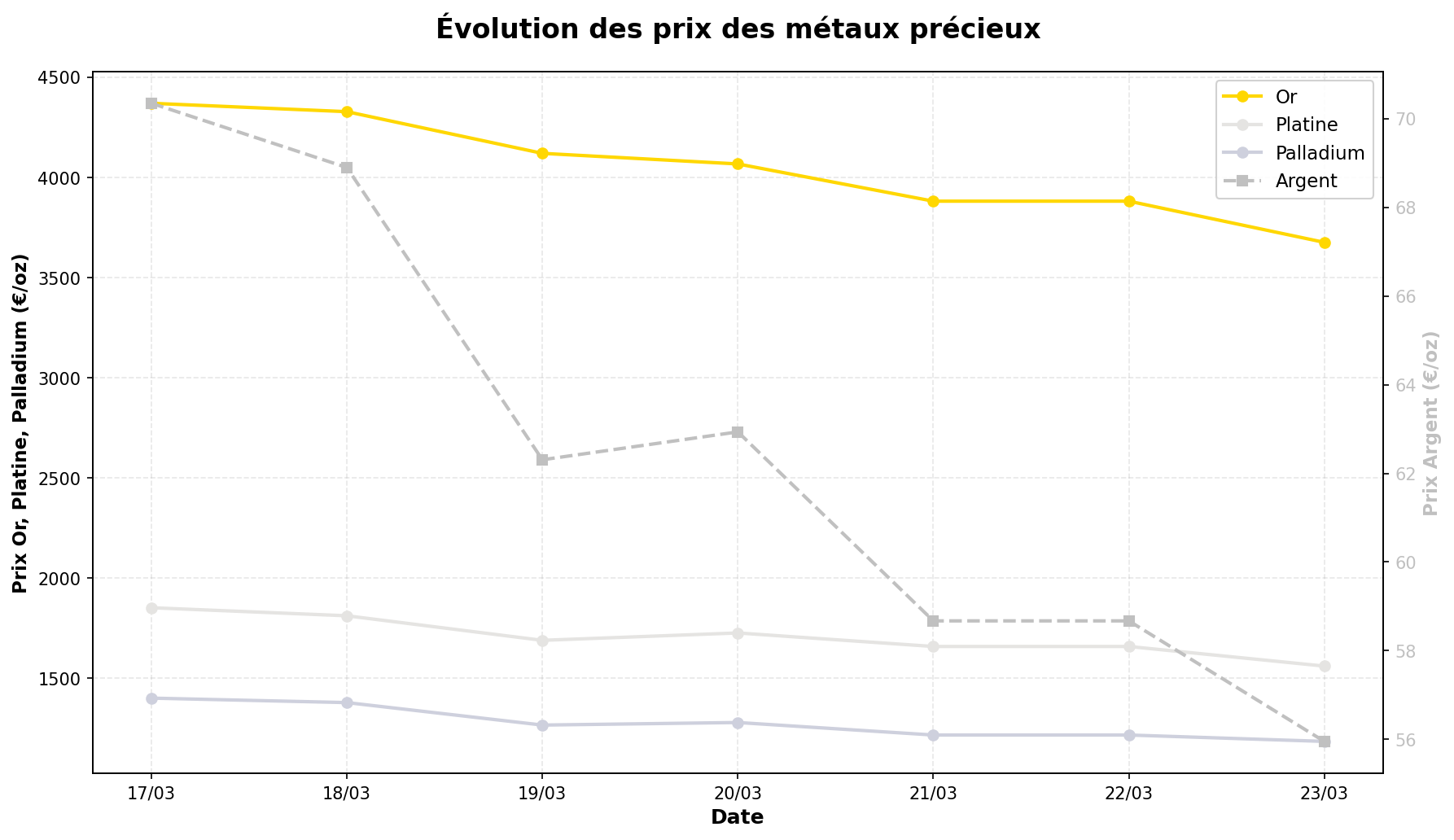

La semaine du 17 au 23 mars 2026 a été marquée par une correction brutale des métaux précieux, avec des reculs allant jusqu’à 20,5% pour l’argent, dans un contexte de tensions géopolitiques accrues, de volatilité sur les marchés pétroliers et de signaux mitigés sur l’inflation. Cette baisse intervient après une période de forte hausse, rappelant aux investisseurs la volatilité intrinsèque de ces actifs, même en période de crise systémique. Plusieurs facteurs explicatifs émergent, entre dynamiques techniques, ajustements de portefeuille et incertitudes macroéconomiques.

1. Évolution des cours : une semaine de forte correction

Les métaux précieux ont subi un repli significatif cette semaine, effaçant une partie des gains accumulés depuis le début d’année. Cette correction s’inscrit dans un mouvement de prise de bénéfices et de réduction des positions spéculatives, après des hausses soutenues en février.

1.1. Or (XAU/EUR)

Cours : 4 370,38 €/oz → 3 676,03 €/oz (▼ 15,89%)

L’or a enregistré sa pire semaine depuis novembre 2024, rompu sous le support psychologique des 4 000 €/oz. Plusieurs analystes soulignent que cette baisse s’explique par :

– Un renforcement temporaire du dollar (indice DXY en hausse de 1,8%), lié à un mouvement de couverture sur les devises refuges.

– Des prises de bénéfices après le pic historique de février (4 500 €/oz), où les positions spéculatives sur le Comex avaient atteint des niveaux records.

– Une baisse de la demande physique en Asie, selon les rapports de la World Gold Council, avec une prime à Shanghai réduite à 10 $/oz (contre 30 $/oz en moyenne en 2025).

Perspective technique : Le niveau de 3 600 €/oz correspond à un retracement de Fibonacci (38,2%) depuis les plus bas de 2023. Une stabilisation autour de ce seuil pourrait indiquer un retour des acheteurs, mais une cassure ouvrirait la voie vers 3 400 €/oz (moyenne mobile à 200 semaines).

1.2. Argent (XAG/EUR)

Cours : 70,35 €/oz → 55,95 €/oz (▼ 20,47%)

L’argent a surperformé à la baisse, en raison de sa volatilité structurelle et de son exposition aux dynamiques industrielles. Les facteurs clés :

– Un découplage avec l’or, le ratio or/argent passant de 62 à 65,5 (historiquement élevé), suggérant une survente technique.

– Des craintes sur la demande industrielle, malgré les pénuries annoncées : le secteur photovoltaïque (30% de la demande) montre des signes de ralentissement en Europe.

– Une liquidation massive des ETF : les réserves d’argent des fonds cotés ont chuté de 12% en une semaine (source : Bloomberg).

À noter : Certains analystes, comme ceux de Money Metals, relèvent que les stocks physiques restent tendus, avec des délais de livraison prolongés pour les lingots. Cela pourrait limiter la baisse à moyen terme.

1.3. Platine (XPT/EUR) et Palladium (XPD/EUR)

Platine : 1 852,13 €/oz → 1 560,70 €/oz (▼ 15,73%)

Palladium : 1 400,85 €/oz → 1 184,69 €/oz (▼ 15,43%)

Les métaux du groupe du platine (MGP) ont suivi la tendance baissière, pénalisés par :

– Un ralentissement des ventes automobiles en Chine (-8% sur un an en février), principal débouché pour les pots catalytiques.

– Une surcapacité minières en Afrique du Sud, où les producteurs comme Impala Platinum maintiennent leur production malgré la baisse des prix.

– Un effet de contagion depuis les autres métaux précieux, amplifié par la liquidation des positions spéculatives.

Risque sectoriel : Le palladium reste vulnérable à une substitution accrue par le platine (moins cher) dans les catalyseurs, comme l’a confirmé Johnson Matthey dans son dernier rapport.

2. Actualités clés : entre tensions géopolitiques et signaux économiques

La semaine a été riche en développements macroéconomiques et géopolitiques, avec des implications contrastées pour les métaux précieux.

2.1. Géopolitique : l’Iran et le pétrole au cœur des turbulences

– Attaques en Iran et choc pétrolier : Les frappes conjointes États-Unis/Israël fin février ont provoqué une flambée du Brent à 120 $/b, avant un retour à 95 $/b en raison de la baisse du trafic maritime dans le détroit d’Ormuz (source : GoldBroker). Historiquement, les crises pétrolières bénéficient à l’or, mais cette fois, la corrélation n’a pas joué, possiblement en raison de la spéculation sur une récession.

– Dollar et sanctions : Les tensions ont renforcé le dollar à court terme, pesant sur les métaux libellés en USD. Cependant, des analystes comme Brien Lundin (Jefferson Financial) rappellent que les sanctions contre la Russie et l’Iran accélèrent la dédollarisation, un facteur haussier à long terme pour l’or.

– Europe vs. États-Unis : Les divergences transatlantiques (notamment sur la défense et les tarifs douaniers) pourraient affaiblir l’euro, soutenant mécaniquement les métaux précieux pour les investisseurs européens.

2.2. Économie : inflation persistante et tensions sur le crédit

– Inflation aux États-Unis : Le CPI de février est resté stable en apparence, mais la composante « services » (loyers, salaires) continue de progresser (+0,4% sur un mois), limitant les espoirs de baisse des taux de la Fed. Money Metals souligne que cela maintient l’or comme couverture contre l’érosion monétaire.

– Crise bancaire au Japon : La chute de Sumitomo Mitsui (-15% en Bourse) après son exposition à un prêt toxique britannique a ravivé les craintes sur la stabilité du système financier. Dans ce contexte, l’or a joué son rôle d’actif refuge… jusqu’à la liquidation de vendredi.

– Dette publique américaine : Le déficit budgétaire de février a porté la dette à 38 900 milliards de dollars, soit 120% du PIB. GoldBroker y voit un argument structurel pour l’or, mais à court terme, cela peut aussi alimenter la volatilité.

2.3. Marchés des métaux : entre pénuries et ajustements

– Argent : pénurie ou survente ? Money Metals et Silver Institute s’opposent :

– Thèse de la pénurie : La demande industrielle (panneaux solaires, électronique) dépasse l’offre minière depuis 2025, avec un déficit estimé à 150 Moz en 2026.

– Thèse de la correction : Les stocks du Comex restent élevés (350 Moz), et la baisse des prix pourrait stimuler la demande des fabricants.

– Or : une allocation stratégique en hausse : Selon GoldBroker, les fonds souverains (Chine, Russie) et les family offices européennes réallouent 5 à 10% de leurs portefeuilles vers l’or physique, un mouvement qui pourrait atténuer les baisses.

– Mines : coûts en hausse : Les producteurs comme Barrick Gold annoncent des dépenses capex +20% en 2026 pour maintenir la production, ce qui pourrait soutenir les cours à moyen terme.

3. Perspectives : opportunités et risques en balance

3.1. Facteurs haussiers potentiels

– Dédollarisation accélérée : Les achats d’or par les banques centrales (600 tonnes en 2025) pourraient se poursuivre, notamment si les BRICS lancent leur monnaie adossée à l’or.

– Risque systémique : Une crise bancaire (Japon, Europe) ou un défaut souverain (États-Unis, Japon) relancerait la demande de refuge.

– Cycle de l’argent : Si le ratio or/argent revient à sa moyenne historique (50-55), l’argent a un potentiel de rebond de 30% depuis ses niveaux actuels.

– Platine/palladium : rebond cyclique : Une reprise des ventes automobiles (notamment en Chine) ou un durcissement des normes antipollution pourrait soutenir les MGP.

3.2. Risques baissiers et incertitudes

– Renforcement du dollar : Si la Fed maintient des taux élevés plus longtemps que prévu, la pression sur les métaux libellés en USD persistera.

– Ralentissement économique : Une récession en Europe ou aux États-Unis réduirait la demande industrielle (argent, platine) et pourrait forcer les investisseurs à liquider leurs positions.

– Intervention des régulateurs : La CFTC pourrait durcir les règles sur les positions spéculatives (comme en 2011), limitant la volatilité… mais aussi les hausses.

– Technique : niveaux clés à surveiller :

– Or : Une cassure sous 3 500 €/oz ouvrirait la voie vers 3 200 €/oz.

– Argent : Le support à 50 €/oz est critique ; en dessous, le risque de chute vers 40 €/oz augmente.

– Platine : La zone 1 500 €/oz correspond au coût marginal de production – un niveau clé pour les mineurs.

3.3. Points de vue d’analystes

– Brien Lundin (Gold Newsletter) : « La correction est saine après une hausse parabolique. L’or reste soutenu par la dégradation des bilans des États, mais il faut s’attendre à une consolidation de 3 à 6 mois. »

– Jeffrey Christian (CPM Group) : « L’argent est sous-évalué par rapport à l’or, mais la demande industrielle ne suffira pas à elle seule à soutenir les prix sans un retour des investisseurs. »

– Ole Hansen (Saxo Bank) : « Les métaux précieux sont vulnérables à un retour de l’appétit pour le risque, surtout si les tensions géopolitiques s’apaisent. »

– Lynette Zang (ITM Trading) : « Cette baisse est une opportunité d’achat pour les investisseurs longs termes, car le système financier reste fragile. »

4. Facteurs de prudence pour les investisseurs

Plusieurs éléments invitent à la vigilance :

- Volatilité extrême : Les amplitudes de 10% en une semaine (comme pour l’argent) sont devenues fréquentes, rendant les métaux précieux inadaptés aux profils conservateurs.

- Découplage des marchés : L’or ne réagit plus systématiquement aux crises (ex. : choc pétrolier de mars 2026), remettant en cause son statut de « valeur refuge absolue ».

- Régulation : Les discussions sur une taxe sur les plus-values des métaux en Europe (proposition française) pourraient réduire leur attractivité.

- Coûts de stockage : Avec la hausse des taux, le coût de portage de l’or physique (assurance, coffres) atteint 0,5 à 1% par an, à intégrer dans les calculs de rentabilité.

- Alternatives : Les obligations indexées sur l’inflation (OATi, TIPS) offrent une corrélation similaire à l’or mais avec moins de volatilité, selon BlackRock.

Rappel : Les performances passées (hausse de 40% de l’or en 2025, +120% de l’argent depuis 2023) ne préjugent pas des résultats futurs. Une allocation aux métaux précieux doit s’inscrire dans une stratégie diversifiée, avec un horizon de placement adapté à leur volatilité.