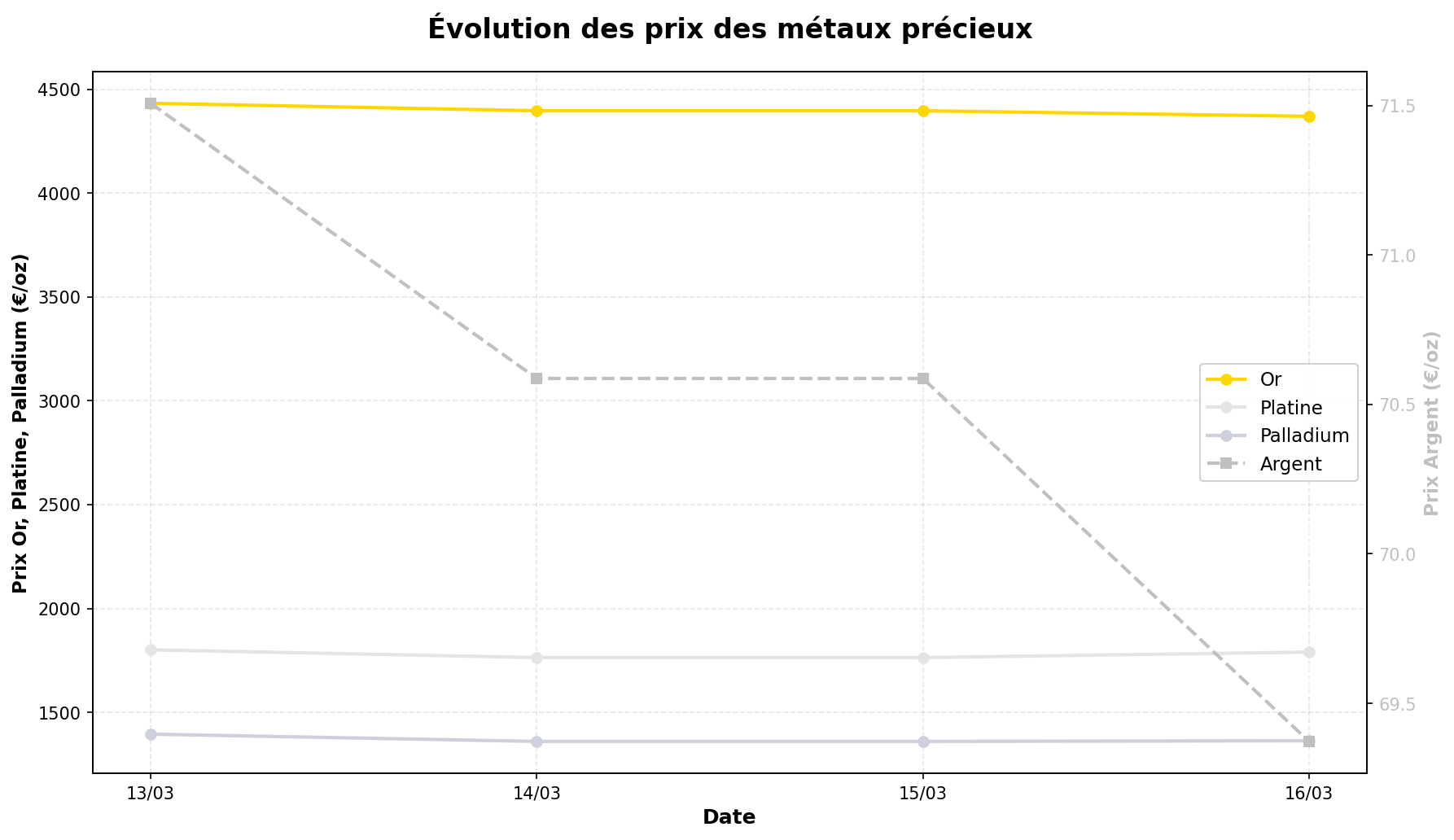

La semaine du 13 au 16 mars 2026 a été marquée par un repli généralisé des métaux précieux, dans un contexte de tensions géopolitiques accrues (conflit Iran-Israël-États-Unis) et de signaux économiques contrastés, entre ralentissement global et pressions inflationnistes persistantes. L’or (-1,42% à 4 369,43 €/oz) et l’argent (-2,99% à 69,37 €/oz) ont subi les plus fortes corrections, tandis que le platine (-0,61%) et le palladium (-2,27%) ont affiché une résistance relative, mais sans rebond significatif. Les analystes restent divisés entre ceux anticipant une demande refuge accrue et ceux soulignant les risques de liquidité et de correction technique après des hausses récentes marquées.

1. Évolution des cours : une semaine en territoire négatif

L’or a clôturé à 4 369,43 €/oz (↓ 1,42%), effaçant une partie des gains enregistrés depuis le début d’année. Ce repli s’inscrit dans un mouvement de consolidation après le franchissement symbolique des 4 500 €/oz mi-février. Les échanges ont été volatils, avec des écarts intraday dépassant 50 €/oz, reflétant les incertitudes sur la durée des tensions au Moyen-Orient et leur impact sur l’économie réelle. « Le métal jaune reste soutenu par les achats de banques centrales (notamment chinoises), mais la spéculation sur un pic des taux aux États-Unis pourrait limiter la hausse à court terme », note un stratège de Commerzbank.

L’argent a accusé la baisse la plus prononcée (↓ 2,99% à 69,37 €/oz), en partie en raison de prises de bénéfices après son rallye de février (pic à 120 €/oz). Le ratio or/argent s’est légèrement resserré à 63, suggérant une sous-performance relative de l’argent, souvent plus volatile en période de stress. Les analystes de Metals Focus soulignent cependant que « les fondamentaux industriels (demande photovoltaïque, électronique) restent solides, malgré le ralentissement chinois ».

Le platine (↓ 0,61% à 1 789,80 €/oz) et le palladium (↓ 2,27% à 1 363,01 €/oz) ont été moins affectés, soutenus par des tensions persistantes sur l’offre (Afrique du Sud, Russie). Le palladium, en particulier, bénéficie d’un déficit structurel anticipé en 2026 (source : WPMC), bien que la demande automobile (premier débouché) montre des signes de ralentissement en Europe et en Chine.

Graphique clé : Performance comparative (YTD 2026)

2. Actualités marquantes : géopolitique et signaux économiques

2.1. Tensions géopolitiques : un soutien ambigu pour l’or

L’escalade militaire entre l’Iran, Israël et les États-Unis (attaques du 28 février) a provqué une hausse initiale des cours du pétrole (+8% en une semaine), traditionnellement corrélee à une demande accrue pour l’or. Cependant, « l’effet refuge semble limité par l’absence de crise financière majeure », tempère un économiste de GoldBroker. Plusieurs facteurs atténuent cet élan :

- La réaction mesurée des marchés actions : les indices américains (S&P 500) ont corrigé de seulement 2,3%, suggérant une confiance relative dans la résilience économique.

- Les réserves de change chinoises : Pékin a accru ses achats d’or en février (32 tonnes, selon le World Gold Council), mais reste prudente sur les volumes pour éviter une appréciation trop brutale du yuan.

- Les perturbations logistiques : la fermeture de l’espace aérien iranien a bloqué des livraisons d’or physique à Dubai, créant des décotes locales (jusqu’à 2% sous le prix spot), selon Money Metals.

À l’inverse, « une guerre prolongée pourrait relancer la demande pour les métaux précieux, surtout si les sanctions contre l’Iran perturbent les chaînes d’approvisionnement en pétrole », estime un analyste de Bloomberg Intelligence.

2.2. Inflation et politique monétaire : des signaux contradictoires

Aux États-Unis, l’indice CPI de février est resté stable en apparence, mais masquait une hausse sous-jacente des prix (logement, services), selon Money Metals. Cette « inflation cachée » alimente les craintes d’un scénario de stagflation (croissance faible + prix élevés), historiquement favorable à l’or. Cependant :

- Les marchés obligataires restent sous pression : les rendements des Treasuries à 10 ans ont frôlé 4,5%, réduisant l’attrait des métaux non productifs d’intérêts. « Gold is the last safe-haven standing » titre Money Metals, soulignant la méfiance envers les dettes souveraines.

- Le ralentissement économique se confirme : la consommation américaine fléchit (-0,4% en février), et le chômage européen atteint 6,8% (source : Eurostat). Ce contexte pourrait limiter la demande industrielle pour l’argent et le platine.

En Europe, « la divergence avec les États-Unis s’accentue » (GoldBroker), avec une BCE plus encline à baisser les taux que la Fed, ce qui pourrait affaiblir l’euro et soutenir les métaux libellés dans la monnaie unique.

2.3. Dynamiques sectorielles et réglementaires

Mines et actions aurifères : Le secteur minier surperforme les métaux physiques (+12% YTD pour l’indice NYSE Arca Gold Miners), grâce à une amélioration des marges (coûts de production stables, cours élevés). Cependant, « les valorisations restent tendues, avec des ratios cours/bénéfice supérieurs à 20 pour les majors », avertit S&P Global.

Argent : déficit structurel en 2026 : Le Silver Institute anticipe un déficit de 140 millions d’onces cette année, porté par la demande industrielle (56% du total) et les achats d’investissement. Malgré cela, « le prix reste volatile en raison des positions spéculatives sur le Comex », note Metals Focus.

Inde : nouvelle règle pour les fonds actions : Les régulateurs indiens autorisent désormais les fonds équities à allouer jusqu’à 35% de leurs actifs en or et argent, une mesure qui pourrait booster la demande de 50 à 100 tonnes/an (estimation : World Gold Council).

3. Perspectives : opportunités et risques en balance

3.1. Facteurs haussiers

- Géopolitique : Un conflit prolongé au Moyen-Orient ou une escalade impliquant la Chine (Taïwan) pourrait relancer la demande refuge. « L’or à 5 000 $/oz n’est pas exclu en cas de crise majeure », selon Mike Maharrey (Money Metals).

- Dette publique : Avec un ratio dette/PIB américain à 122%, « les métaux précieux restent une couverture contre la dépréciation monétaire » (GoldBroker).

- Demande physique : Les achats de banques centrales (600 tonnes en 2025) et la demande asiatique (Chine, Inde) devraient soutenir les cours.

- Technique : L’or en euros a validé une figure de « measured move » haussière sur 20 ans (source : GoldBroker), avec un objectif potentiel à 4 800 €/oz.

3.2. Facteurs baissiers

- Correction technique : Après des hausses de +25% (or) et +40% (argent) depuis janvier, « un retour vers 4 000 €/oz pour l’or n’est pas exclu », prévient UBS.

- Risque de récession : Un ralentissement marqué en Europe ou aux États-Unis pourrait réduire la demande industrielle (platine, palladium, argent).

- Liquidité : Les tensions sur les banques japonaises (exposition à des actifs risqués) rappellent les risques systémiques. « En 2008, l’or avait baissé avant de rebondir », rappelle Commerzbank.

- Concurrence des cryptos : Le Bitcoin, en hausse de 15% sur le mois, attire une partie des capitaux spéculatifs traditionnellement alloués aux métaux.

- Intervention des banques centrales : Une vente coordonnée de réserves (peu probable mais possible) pourrait peser sur les cours.

4. Points de vigilance pour les investisseurs

Volatilité accrue : Les écarts intraday ont doublé depuis février (jusqu’à 3% pour l’argent). « Les stops serrés sont recommandés », conseille Saxo Bank.

Primes et décotes : Les tensions logistiques (Dubai) et la demande physique soutenue en Asie ont créé des écarts de prix régionaux (jusqu’à 5% sur les lingots en Chine).

Fiscalité : En France, la taxation à 36,2% sur les plus-values (après abattement) reste un frein à l’investissement court terme. Les ETF physiques (ex : Lyxor Or) offrent une alternative plus liquide.

Diversification : « Allouer plus de 10-15% de son portefeuille aux métaux précieux expose à un risque de concentration », rappelle l’AMF, surtout en période de hausse des taux réels.

Attention aux produits dérivés : Les contrats à terme sur l’argent (Comex) sont extrêmement spéculatifs, avec un ratio de positions longues/courtes à 3:1 (source : CFTC), signalant un risque de short squeeze ou de liquidation brutale.

5. À surveiller la semaine prochaine

- Réunion de la Fed (20 mars) : Toute indication sur un report des baisses de taux pourrait peser sur l’or.

- Données chinoises (PMI, production industrielle) : Un ralentissement confirmé affaiblirait la demande asiatique.

- Évolutions géopolitiques : Réponse de l’Iran aux frappes, position de la Russie et de la Chine.

- Publication des réserves d’or de la BCE : Après les révélations sur les réserves françaises (livre « L’or des Français »), les marchés scruteront les données officielles.

« Dans un environnement aussi incertain, la prudence est de mise. Les métaux précieux restent un outil de diversification, mais pas une garantie de performance », conclut un gérant de Amundi.