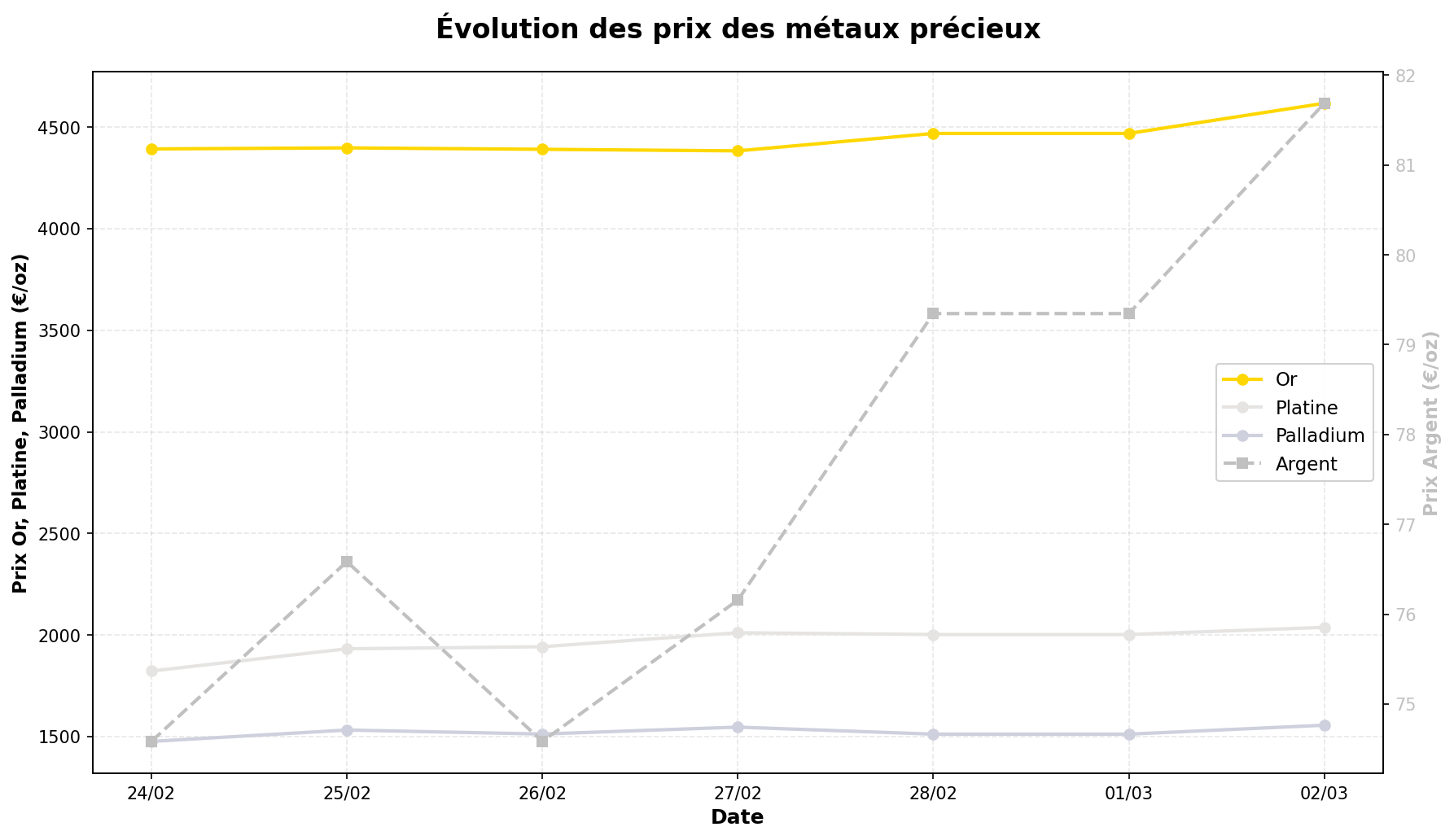

La semaine écoulée a été marquée par un rebond significatif des métaux précieux, avec des hausses comprises entre +5,12% pour l’or et +11,80% pour le platine, dans un contexte de ralentissement économique global et de tensions persistantes sur les marchés financiers. Cependant, cette performance s’inscrit après une volatilité historique en janvier, rappelant les risques de corrections brutales dans un environnement incertain.

1. Évolution des cours : un rebond technique après des chutes récentes

L’or a clôturé la semaine à 4 617,39 €/oz (+5,12%), retrouvant une partie des pertes enregistrées fin janvier après son plus fort repli quotidien depuis les années 1980. Cette remontée s’explique en partie par un affaiblissement du dollar et des craintes sur la croissance mondiale, mais reste fragile : le métal jaune reste 12% en dessous de son pic de mi-janvier (5 250 €/oz). Les analystes de JPMorgan maintiennent un objectif haussier à 6 300 €/oz (voire 8 000 €/oz à moyen terme), mais d’autres, comme ceux de Goldman Sachs, tempèrent en soulignant que la demande physique (notamment en Asie) pourrait ne pas suivre si les prix restent élevés.

L’argent a surperformé (+9,52% à 81,69 €/oz), portée par une dislocation entre les marchés papier et physique et une demande industrielle soutenue (énergies vertes, électronique). Néanmoins, la volatilité reste extrême : après un pic à 120 €/oz mi-janvier, le métal blanc a chuté de près de 50% en quelques semaines avant ce rebond. Les refining bottlenecks (goulots d’étranglement dans l’affinage) et les tensions sur le COMEX (bourse des métaux de New York) alimentent les spéculations, mais le risque de nouvelle correction persiste en cas de resserrement monétaire inattendu.

Le platine (+11,80% à 2 037,39 €/oz) et le palladium (+5,40% à 1 555,57 €/oz) ont bénéficié de la reprise des activités industrielles en Chine et de pénuries d’approvisionnement (Russie, Afrique du Sud). Cependant, leur marché reste étroit et illiquide, avec des écarts de prix importants entre l’Asie et l’Occident. La demande automobile (pots catalytiques) pourrait soutenir les cours, mais le ralentissement économique en Europe et aux États-Unis limite les perspectives.

2. Actualités clés : entre opportunités structurelles et signaux d’alerte

2.1. Contexte macroéconomique : un ralentissement synchronisé

- Croissance mondiale en berne : Les indicateurs publiés cette semaine confirment un ralentissement simultané aux États-Unis (baisse de la consommation), en Europe (hausse du chômage) et en Chine (faiblesse de la demande intérieure). Ce scénario, décrit par GoldBroker, favorise traditionnellement l’or comme valeur refuge, mais la hausse des taux réels (taux d’intérêt ajustés de l’inflation) pourrait limiter son attractivité.

- Dollar en déclin structurel ? La perforation par le Dollar Index de sa tendance haussière de long terme (en place depuis 2008) interpellé les analystes. Pour certains (Money Metals), cela marque un changement de régime monétaire, bénéfique pour l’or. D’autres (Bloomberg) rappellent que le dollar reste dominant dans les réserves mondiales (58%) et que son affaiblissement pourrait être temporaire.

- Dette globale record : Avec un endettement mondial à 350% du PIB (source : IIF), les craintes sur la soutenabilité des finances publiques soutiennent la demande pour les métaux précieux. Cependant, une crise de dette souveraine pourrait aussi déclencher des ventes massives d’actifs (y compris l’or) pour couvrir les besoins de liquidités.

2.2. Dynamiques spécifiques aux métaux

- Argent : dislocation entre papier et physique : Les écarts de prix entre New York (marché papier) et Shanghai (marché physique) ont atteint plus de 10% en janvier, un niveau historique. Money Metals y voit un signe de stress systémique, tandis que la CFTC (régulateur américain) met en garde contre les risques de manipulation sur des marchés peu profonds.

- Or : demande asiatique résiliente : Malgré des prix élevés, la demande en Inde (+20% en janvier vs 2025, source : World Gold Council) et au Vietnam (où le gouvernement lutte contre la contrebande) reste forte. Cependant, les primes à l’achat (jusqu’à 15% en Inde) pourraient freiner les volumes.

- Platine/Palladium : dépendance à l’automobile : La reprise des ventes de véhicules en Chine soutient les cours, mais la transition vers les voitures électriques (moins gourmandes en métaux précieux) pose un risque structurel à moyen terme.

2.3. Prévisions des grandes banques : optimisme prudent

| Banque | Objectif Or 2026 (€/oz) | Commentaire |

|---|---|---|

| JPMorgan | 6 300 (potentiel 8 000) | Scénarios de stagflation et de déclin du dollar. |

| Goldman Sachs | 5 500 | Demande centrale des banques et ralentissement économique. |

| UBS | 5 000 | Prudence sur la demande physique à ces niveaux de prix. |

| Citi | 4 800 | Risque de correction si la Fed maintient des taux élevés. |

Source : Money Metals (28/02/2026). Les performances passées ne préjugent pas des performances futures.

3. Perspectives : équilibre entre soutiens et risques

3.1. Facteurs haussiers

- Environnement géopolitique tendu : Les tensions entre la Chine et Taïwan, la guerre en Ukraine, et les sanctions contre la Russie maintiennent un risque systémique favorable à l’or.

- Politiques monétaires accommodantes : Si la Fed pivote vers des baisses de taux (attendues en H2 2026), cela pourrait affaiblir le dollar et soutenir les métaux.

- Demande industrielle pour l’argent : La transition énergétique (panneaux solaires, batteries) et l’électronique (5G, IA) devraient maintenir une demande structurelle.

- Allocation stratégique des investisseurs : Les fonds souverains et les family offices augmentent leurs positions en or (source : GoldBroker), perçu comme une couverture contre l’inflation et les crises.

3.2. Facteurs baissiers

- Volatilité extrême : Les mouvements de prix récents (ex. : -1 000 $/oz en 24h pour l’or fin janvier) montrent un marché spéculatif et nerveux, peu adapté aux investisseurs averses au risque.

- Risque de resserrement monétaire prolongé : Si l’inflation reste élevée, la Fed pourrait maintenir des taux restrictifs, pénalisant les actifs non productifs comme l’or.

- Surévaluation relative : Avec un ratio or/argent à 56 (contre une moyenne historique de 60-70), certains analystes (Bank of America) estiment que l’argent est suracheté à court terme.

- Concurrence des autres actifs refuges : Les obligations d’État (notamment allemandes et suisses) et le franc suisse pourraient capter une partie des flux en cas de crise.

- Régulation et fiscalité : Des projets de taxation des plus-values sur les métaux précieux (discutés en UE) ou des restrictions aux achats (comme en Vietnam) pourraient freiner la demande.

4. Points de vigilance pour les investisseurs

- Liquidity crunch : Les écarts entre prix d’achat et de vente (spreads) se sont élargis, notamment pour le platine et le palladium. Privilégiez les marchés profond (or, argent) pour limiter ce risque.

- Stockage et sécurité : Les incidents comme la perte de lingots par un particulier aux États-Unis (source : Money Metals) rappellent l’importance de solutions sécurisées (coffres bancaires, stockage allocé).

- Diversification : Les métaux précieux ne doivent pas représenter plus de 5-15% d’un portefeuille équilibré (recommandation de l’AMF), en raison de leur volatilité.

- Horizon temporel : Les perspectives haussières (ex. : objectif à 6 300 €/oz pour l’or) s’inscrivent sur 3 à 5 ans. À court terme, des corrections de 10-20% sont probables.

- Fiscalité : En France, les plus-values sur les métaux sont imposables après 22 ans de détention (taux de 36,2%). Consultez un conseiller fiscal pour optimiser votre stratégie.

5. À surveiller la semaine prochaine

- Indicateurs économiques : PMI manufacturiers (États-Unis, Chine) et chiffres de l’emploi américain (vendredi 06/03). Une surprise à la baisse pourrait soutenir l’or.

- Réunion de la BCE (jeudi 05/03) : Toute indication sur un assouplissement monétaire en Europe serait haussière pour les métaux.

- Données sur les réserves d’or : Mise à jour des stocks des banques centrales (notamment Russie et Chine) par le World Gold Council.

- Tensions géopolitiques : Évolution des négociations sur le conflit ukrainien et des relations sino-américaines.