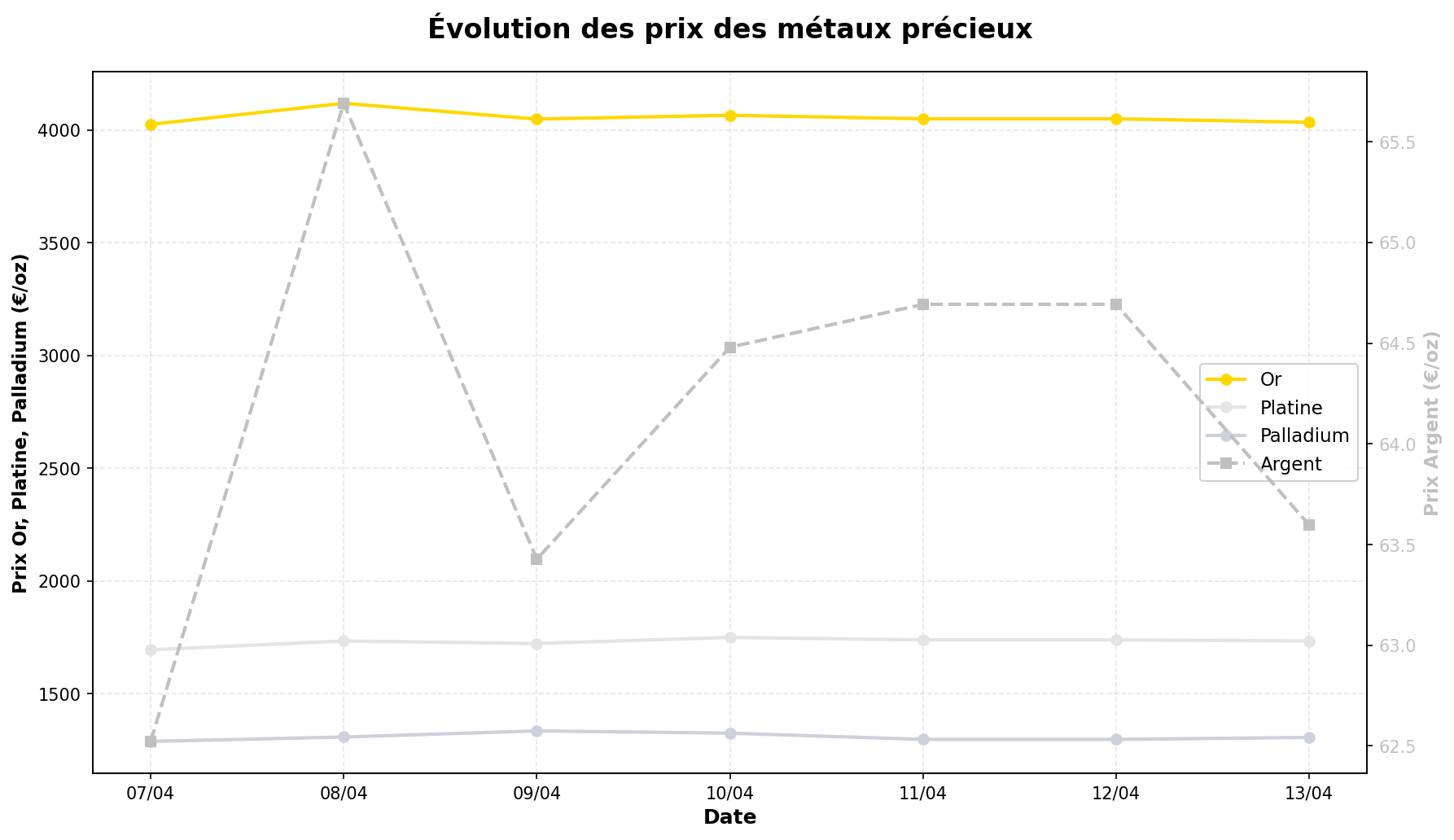

La semaine du 7 au 13 avril 2026 a été marquée par une stabilité relative de l’or (+0,23% à 4 035,12 €/oz) contrastant avec le rebond plus marqué des métaux industriels (platine +2,30%, palladium +1,37%), dans un contexte dominé par les tensions géopolitiques au Moyen-Orient et leur impact sur les marchés pétroliers, tandis que les signaux économiques mixtes aux États-Unis et les craintes sur le crédit privé alimentent les débats sur la résilience future des métaux précieux.

1. Évolution des cours : des performances contrastées selon les métaux

L’or affiche une stabilité trompeuse

Le métal jaune a clôturé la semaine en légère hausse de 0,23% (4 035,12 €/oz contre 4 025,72 €/oz), après des séances marquées par une volatilité contenue dans une fourchette de ±1,5%. Cette stabilité apparente masque des mouvements intraday plus amples, notamment en milieu de semaine où le cours a brièvement frôlé les 4 100 €/oz avant de reculer. Les analystes de GoldBroker soulignent que cette « accumulation d’énergie » (selon leur terminologie) pourrait précéder une phase plus directionnelle, sans pour autant trancher sur le sens du mouvement. « Le marché neutralise les risques réels, mais les signaux techniques restent ambivalents », note un stratège cité par la même source.

L’argent surperforme grâce à son double statut

Avec une progression de 1,72% (63,60 €/oz), l’argent a confirmé son rebond entamé fin mars, porté par une demande industrielle soutenue (notamment dans les secteurs photovoltaïque et électronique) et un regain d’intérêt des investisseurs pour les métaux « hybrides » (à la fois précieux et industriels). Cependant, Money Metals tempère cet optimisme en rappelant que la volatilité reste élevée : le ratio or/argent (environ 63,5) reste bien au-dessus de sa moyenne historique (≈60), suggérant un potentiel de correction si la demande spéculative venait à faiblir.

Platine et palladium : un rebond technique à relativiser

Le platine (+2,30% à 1 733,47 €/oz) et le palladium (+1,37% à 1 305,58 €/oz) ont bénéficié d’un effet de rattrapage après des semaines de sous-performance. Ce mouvement s’explique partiellement par des craintes sur l’offre sud-africaine (grèves larvées dans les mines) et une légère amélioration des perspectives pour le secteur automobile (premier débouché du palladium). Néanmoins, les fondamentaux restent fragiles : la demande chinoise en catalyseurs automobile montre des signes d’essoufflement, et les stocks visibles (comme ceux suivis par le LPPM) restent à des niveaux élevés.

2. Actualités clés : géopolitique et risques systémiques en toile de fond

Géopolitique : le pétrole comme catalyseur indirect

La semaine a été dominée par les répercussions de l’attaque conjointe États-Unis/Israël contre l’Iran fin février, dont les effets se propagent sur les marchés énergétiques. Comme le souligne GoldBroker, la volatilité extrême du pétrole (avec des écarts intraday dépassant 10% sur le Brent) crée un « environnement propice à l’or », traditionnellement perçu comme une couverture contre l’instabilité. Cependant, cette corrélation n’a pas joué pleinement cette semaine, l’or restant étrangement découplé des tensions. Deux explications sont avancées :

– L’effet « fatigue des crises » : après des années de tensions répétées, les investisseurs pourraient sous-estimer les risques (thèse défendue par Money Metals).

– L’anticipation d’une intervention des banques centrales pour stabiliser les marchés, limitant les mouvements de panique.

À noter : la baisse du trafic maritime dans le détroit d’Ormuz (−30% selon les données satellites citées par GoldBroker) n’a pas (encore) traduit en une hausse durable des primes de risque sur l’or.

Risques financiers : le crédit privé sous surveillance

Un sujet moins médiatisé mais potentiellement plus structurel a émergé cette semaine : les restrictions de rachats imposées par Apollo Global Management sur un de ses fonds de crédit privé. Comme le relève GoldBroker, ce phénomène pourrait s’étendre, forçant des ventes forcées d’actifs (dont l’or) pour couvrir des appels de margine. « Le risque n’est plus théorique […] les marchés regardent ailleurs », avertit un analyste. Cette situation rappelle les mécanismes de 2008, où les ventes de métaux précieux avaient amplifié les mouvements baissiers.

Débat sur la fin de l’hégémonie occidentale sur les prix

Un article de GoldBroker a relancé le débat sur le désengagement progressif des marchés occidentaux dans la fixation des prix de l’or et de l’argent. En référence aux tentatives post-2008 de régulation (comme le Dodd-Frank Act), l’auteur souligne que les places asiatiques (Shanghai, Hong Kong) gagnent en influence, avec un volume de trading physique en hausse de 40% sur un an selon les données du World Gold Council. Cette tendance pourrait, à terme, réduire la liquidité sur les marchés à terme occidentaux (COMEX, LBMA) et accroître la volatilité.

Autres actualités notables

– Demande physique : Le roi du Maroc, Mohammed VI (considéré comme l’un des souverains les plus riches d’Afrique), a annoncé un plan pour doper la production aurifère marocaine via des partenariats public-privé. Ce projet s’inscrit dans une tendance plus large de nationalisation partielle des ressources en Afrique (après le Mali et le Burkina Faso en 2023).

– Politique monétaire : Les chiffres de l’emploi américains (publiés vendredi) ont été révisés à la baisse pour les mois précédents, alimentant les spéculations sur un assouplissement monétaire plus précoce que prévu (dès juin 2026). Un scénario qui serait a priori favorable à l’or, mais que la Fed pourrait contrer par une communication plus hawkish.

– Argent numismatique : La sortie du Kangourou 2026 en argent (1 oz) a suscité un engouement limité, avec des primes de 12-15% sur le spot, en baisse par rapport aux années précédentes (20-25% en 2023). Un signe possible de saturation du marché des pièces collectibles.

3. Perspectives : opportunités et risques en balance

Facteurs haussiers

– Géopolitique : La persistance des tensions au Moyen-Orient (avec un risque d’escalade vers un conflit régional) et les frictions Chine/États-Unis (rencontre prévue en avril) maintiennent un contexte favorable aux actifs refuges. GoldBroker évoque même un possible « supercycle de l’or » si les banques centrales asiatiques accélèrent leurs achats (la Chine a ajouté 30 tonnes à ses réserves en mars, selon le PBOC).

– Dollar faible : L’indice DXY a reculé de 0,8% cette semaine, soutenant mécaniquement les métaux libellés en dollars. Une tendance qui pourrait se poursuivre si la Fed confirme un pivot dovish.

– Demande industrielle pour l’argent : Le secteur photovoltaïque (en croissance de 22% en 2025 selon l’AIE) et l’électronique (pénurie de puces) devraient maintenir une demande structurelle, même en cas de ralentissement économique.

Facteurs baissiers

– Risque de ventes forcées : Comme évoqué plus haut, une crise sur le marché du crédit privé pourrait déclencher des liquidations massives d’actifs, y compris de métaux précieux. « L’or n’est pas à l’abri d’un choc de liquidité », rappelle un économiste interviewé par Money Metals.

– Surpositionnement des investisseurs : Les données du CFTC montrent que les positions spéculatives nettes sur l’or (futures) sont proches de leurs niveaux records, ce qui augmente le risque de correction technique en cas de retournement.

– Ralentissement chinois : Les dernières données sur les importations d’or physique par la Chine (en baisse de 8% sur un an) et la faible activité dans le secteur joaillier (−12% en glissement annuel) pourraient peser sur les cours à moyen terme.

– Concurrence des cryptomonnaies : Le Bitcoin, en hausse de 4,2% cette semaine, continue de capter une partie des flux traditionnellement alliés à l’or, notamment chez les investisseurs jeunes.

Analyses techniques divergentes

Les graphiques présentent des signaux contradictoires :

– Or : La cassure des 4 050 €/oz (résistance psychologique) n’a pas eu lieu, ce qui pourrait indiquer un épuisement de la dynamique haussière à court terme. À l’inverse, le maintien au-dessus des 3 980 €/oz (support clé) est perçu comme positif par les analystes de GoldBroker.

– Argent : Le franchissement des 64 €/oz ouvrirait la voie vers les 68-70 €/oz, mais le RSI (Relative Strength Index) est déjà en zone de surchauffe (72), suggérant un risque de repli.

– Platine : Le rebond a buté sur la moyenne mobile à 200 jours (1 750 €/oz), un niveau critique à surveiller.

4. Facteurs de prudence et incertitudes

À court terme (1-4 semaines)

– Réunion de la Fed (30 avril) : Les déclarations de Jerome Powell sur l’inflation (toujours supérieure à l’objectif de 2%) pourraient inverser les attentes de baisse des taux et peser sur les métaux.

– Données économiques chinoises : Le PIB du T1 2026 (attendu le 18 avril) sera scruté. Un chiffre en dessous de 4,5% (consensus) affaiblirait la demande asiatique.

– Volatilité du pétrole : Une stabilisation des cours (ou une intervention de l’Arabie Saoudite pour augmenter la production) réduirait la prime de risque sur l’or.

À moyen terme (3-12 mois)

– Régulation des marchés : Les discussions au CFTC sur une réforme de la fixation des prix de l’or (pour réduire la domination des acteurs occidentaux) pourraient accroître la fragmentation du marché et la volatilité.

– Innovations technologiques : Les progrès dans le recyclage du palladium (notamment via des procédés catalytiques moins gourmands) pourraient réduire la demande minière d’ici 2027.

– Politiques monétaires divergentes : Si la BCE maintient une posture plus hawkish que la Fed, l’euro pourrait se renforcer, pénalisant les métaux pour les investisseurs européens.

Risques systémiques sous-estimés

– Crise du crédit privé : Comme en 2008, une crise sur ce segment (estimé à 1 600 milliards de dollars selon la BRI) pourrait entraîner des ventes massives d’actifs liquides, dont l’or.

– Guerre commerciale Chine/États-Unis : Une escalade (par exemple via des sanctions sur les métaux critiques) perturberait les chaînes d’approvisionnement, avec un impact imprévisible sur les cours (hausse par pénurie ou baisse par ralentissement économique).

– Choc inflationniste : Une résurgence de l’inflation (via l’énergie ou les salaires) forcerait les banques centrales à relever les taux, ce qui serait défavorable aux métaux non productifs d’intérêts.

À retenir pour les investisseurs

– Les métaux précieux restent soutenus par un contexte géopolitique et macroéconomique incertain, mais leur performance future dépendra de l’équilibre entre demande refuge et risques de liquidation.

– La diversification (entre or, argent et platinoïdes) et une approche progressive (éviter les positions trop directionnelles) semblent prudentes dans un environnement aussi volatile.

– Les performances passées (comme la hausse de 4,5% de l’or depuis janvier) ne préjugent pas des résultats futurs, surtout dans un cycle où les corrélations historiques (or/pétrole, or/dollar) semblent s’affaiblir.

– Pour les investisseurs physiques, les primes sur les pièces et lingots (notamment pour l’argent) restent élevées, ce qui peut réduire la rentabilité en cas de revente à court terme.