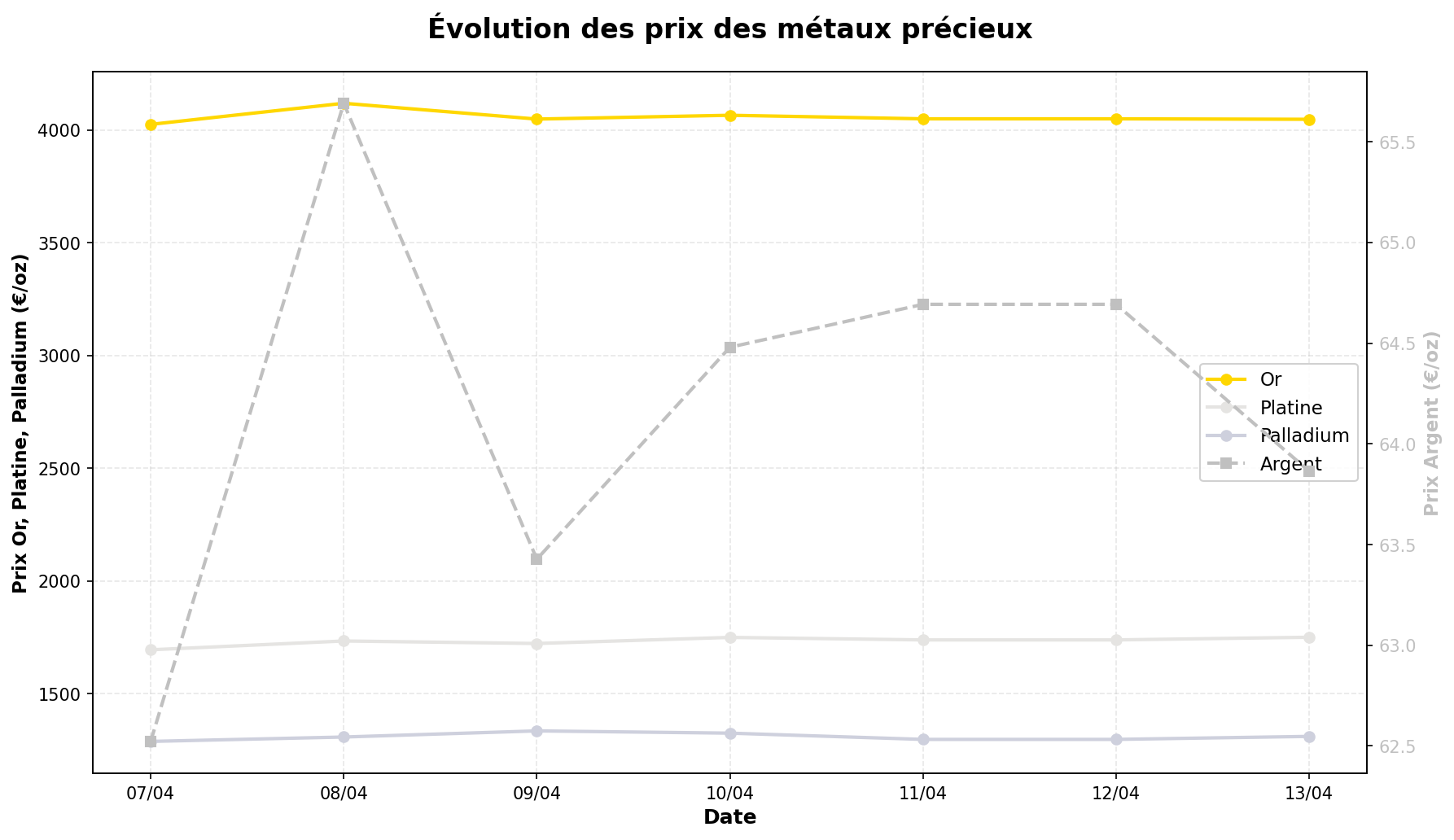

La semaine du 7 au 13 avril 2026 a été marquée par une légère appreciation des métaux précieux, avec des gains modestes mais généralisés (or +0,56%, argent +2,15%, platine +3,28%, palladium +1,73%), dans un contexte de tensions géopolitiques persistantes au Moyen-Orient et d’incertitudes sur les marchés pétroliers, tandis que les signaux économiques américains restent contrastés, alimentant à la fois les craintes inflationnistes et les spéculations sur un ralentissement économique.

1. Évolution des cours : une semaine de légère reprise après des fluctuations récentes

L’or a clôturé en hausse de 0,56% à 4 048,32 €/oz, après avoir oscillé dans une fourchette étroite (4 025-4 060 €/oz). Cette stabilité relative contraste avec la volatilité observée fin mars, où le métal jaune avait testé des niveaux proches de 4 100 €/oz avant un repli technique. Les analystes de GoldBroker soulignent que « l’or accumule de l’énergie » dans une phase de consolidation, mais mettent en garde contre un possible « dernier mouvement baissier » avant une reprise plus marquée, comme suggéré par leurs analyses graphiques.

L’argent a surperformé avec un gain de 2,15% à 63,86 €/oz, soutenu par une demande industrielle persistante (notamment dans le solaire et l’électronique) et des spéculations sur un rattrapage par rapport à l’or. Le ratio or/argent, actuellement autour de 63, reste cependant élevé par rapport à sa moyenne historique (≈60), ce qui divise les experts : certains y voient un potentiel de hausse pour l’argent, tandis que d’autres, comme Money Metals, rappellent que ce ratio peut persister longtemps avant une correction.

Le platine (+3,28% à 1 750,14 €/oz) et le palladium (+1,73% à 1 310,27 €/oz) ont bénéficié d’un rebond technique après des semaines de sous-performance. Le platine, en particulier, a profité de craintes sur l’offre sud-africaine (grèves larvées dans les mines) et d’un regain d’intérêt pour les métaux de groupe (PGM) dans le contexte de transition énergétique. Cependant, la demande automobile (premier débouché du palladium) reste atone en Europe et en Chine, limitant l’enthousiasme.

2. Actualités marquantes : géopolitique et tensions systémiques

a) Conflit Iran-Israël et chocs pétroliers

Les frappes conjointes États-Unis/Israël contre l’Iran fin février continuent de peser sur les marchés, avec un risque de nouvelle escalade avant la rencontre sino-américaine prévue en avril. Comme le note GoldBroker, « le détroit d’Ormuz est devenu le point de rupture du système » : le trafic maritime y a chuté de 30% en une semaine (données Kpler), provoquant une volatilité extrême sur le pétrole (+8% puis -5% en 48h). Historiquement, les chocs pétroliers ont soutenu l’or (corrélation positive sur 3 mois), mais cette fois, « l’or reste étrangement calme » (GoldBroker), peut-être en raison de la neutralisation des risques par les banques centrales (ventes d’or par des fonds comme Apollo pour couvrir des rachats dans le private credit).

b) Crises latentes dans le système financier

Le gel partiel des rachats par Apollo Global Management (fonds de 12 Md$) sur un véhicule de private credit a relancé les craintes d’un « bank run silencieux », comme en 2023 avec Silicon Valley Bank. Selon GoldBroker, « la fissure n’est plus théorique » : les actifs illiquides (dont l’or physique) pourraient être vendus massivement en cas de crise de liquidité, créant une pression baissière à court terme. À l’inverse, Money Metals estime que cette instabilité « renforce le cas des métaux précieux comme couverture », mais rappelle que les ETF or ont connu des sorties nettes en mars (-15 tonnes, World Gold Council).

c) Dynamiques régionales contrastées

– Afrique : Le roi du Maroc, Mohammed VI (considéré comme l’homme le plus riche d’Afrique), a annoncé un plan pour doper la production aurifère ouest-africaine via des partenariats miniers, ce qui pourrait augmenter l’offre à moyen terme.

– États-Unis : Le maire de New York, Zohran Mamdani, a proposé une taxe sur les transactions en métaux précieux pour renflouer les caisses de la ville, une mesure critiquée par l’industrie mais qui illustre la pression fiscale croissante sur les actifs refuges.

– Chine : Les importations d’or via Hong Kong ont atteint un record en mars (+42% sur un an), confirmant la stratégie de diversification de la Banque populaire de Chine (BPC), mais certains analystes (comme Bloomberg Intelligence) y voient aussi un signe de méfiance envers le yuan.

3. Perspectives : opportunités et risques en balance

a) Facteurs haussiers

– Géopolitique : Le risque d’escalade au Moyen-Orient (avec un possible élargissement à Israël ou à l’Arabie Saoudite) et les tensions USA-Chine maintiennent une prime de risque sur l’or. GoldBroker évoque un « supercycle de l’or » soutenu par la « fin de l’hégémonie occidentale sur les prix », avec une possible réévaluation du rôle du métal dans les réserves mondiales.

– Dette et inflation : La dette publique américaine (120% du PIB) et les déficits structurels (≈6% du PIB) alimentent les craintes d’une monétisation de la dette, scenario historique favorable à l’or. Peter Krauth (Money Metals) souligne que « les métaux précieux restent la seule classe d’actifs non adossée à un passif ».

– Demande industrielle : L’argent bénéficie d’une croissance de 10% par an dans les applications solaires (source : Silver Institute), tandis que le platine et le palladium pourraient profiter des réglementations anti-CO₂ en Europe (normes Euro 7).

b) Facteurs baissiers

– Politique monétaire : La Fed maintient un discours « hawkish » (taux élevés plus longtemps), ce qui pénalise les métaux non rémunérateurs. Les minutes de la dernière réunion (avril 2026) ont révélé des divisions sur le timing des baisses de taux, avec un risque de report à 2027.

– Dollar fort : L’indice DXY (105,5) reste à des niveaux élevés, exerçant une pression structurelle sur les métaux libellés en USD. Une appreciation supplémentaire (vers 108-110) pourrait annuler les gains récents.

– Offre excédentaire : Le marché du palladium est en surplus structurel depuis 2023 (source : Johnson Matthey), avec des stocks records en Russie. Pour l’argent, la production minière (Mexique, Pérou) a augmenté de 5% en 2025, limitant les tensions sur les prix.

– Risque de liquidations : Comme en 2022, une crise de liquidité pourrait forcer les fonds à vendre des actifs (dont l’or) pour couvrir des marges, comme le suggère l’exemple d’Apollo.

c) Avis d’experts divergents

– GoldBroker (haussier) : « Les graphiques montrent que l’or en euros a terminé un mouvement mesuré historique de 20 ans. La prochaine phase pourrait être explosive. »

– Commerzbank (neutre) : « L’or est dans une zone de résistance (4 050-4 100 €/oz). Un franchissement est nécessaire pour confirmer la tendance haussière. »

– JPMorgan (prudent) : « Les métaux précieux sont surévalués à court terme. Nous anticipons une correction de 5-10% avant l’été. »

– Money Metals (long terme) : « Le ratio or/argent élevé et les déficits budgétaires américains plaident pour une allocation accrue, mais la volatilité sera élevée. »

4. Facteurs de prudence et incertitudes

– Données économiques ambiguës : Le rapport sur l’emploi américain (avril 2026) a été présenté comme « solide » (taux de chômage à 3,8%), mais Money Metals pointe des révisions à la baisse des emplois précédents (-45 000 postes), suggérant un marché du travail moins robuste qu’il n’y paraît.

– Manipulation des marchés ? : GoldBroker évoque une possible « fin de l’hégémonie occidentale sur la fixation des prix » de l’or, avec un rôle croissant des bourses asiatiques (Shanghai, Hong Kong). Cela pourrait entraîner une volatilité accrue pendant la transition.

– Risque de « fausse cassure » : Plusieurs analystes (dont Northstar Badcharts) mettent en garde contre un piège haussier sur l’or, avec un scenario où le métal testerait les 4 200 €/oz avant un repli vers 3 800 €/oz.

– Coûts de stockage : Avec la hausse des primes d’assurance (liées aux risques géopolitiques), les coûts de détention physique ont augmenté de 15-20% en un an (LBMA), ce qui réduit la rentabilité nette pour les investisseurs longs.

– Régulation : Les propositions fiscales (comme celle de New York) pourraient se multiplier, alourdissant la fiscalité sur les plus-values ou les transactions. En Europe, la directive DAC8 (2026) imposera un échange automatique d’informations sur les comptes détenant des métaux précieux.

Rappel : Les performances passées ne préjugent pas des performances futures. Les métaux précieux sont des actifs volatils et non rémunérateurs, exposés aux risques de liquidité, de change et de régulation. Une allocation doit être adaptée à votre profil de risque et à votre horizon de placement.