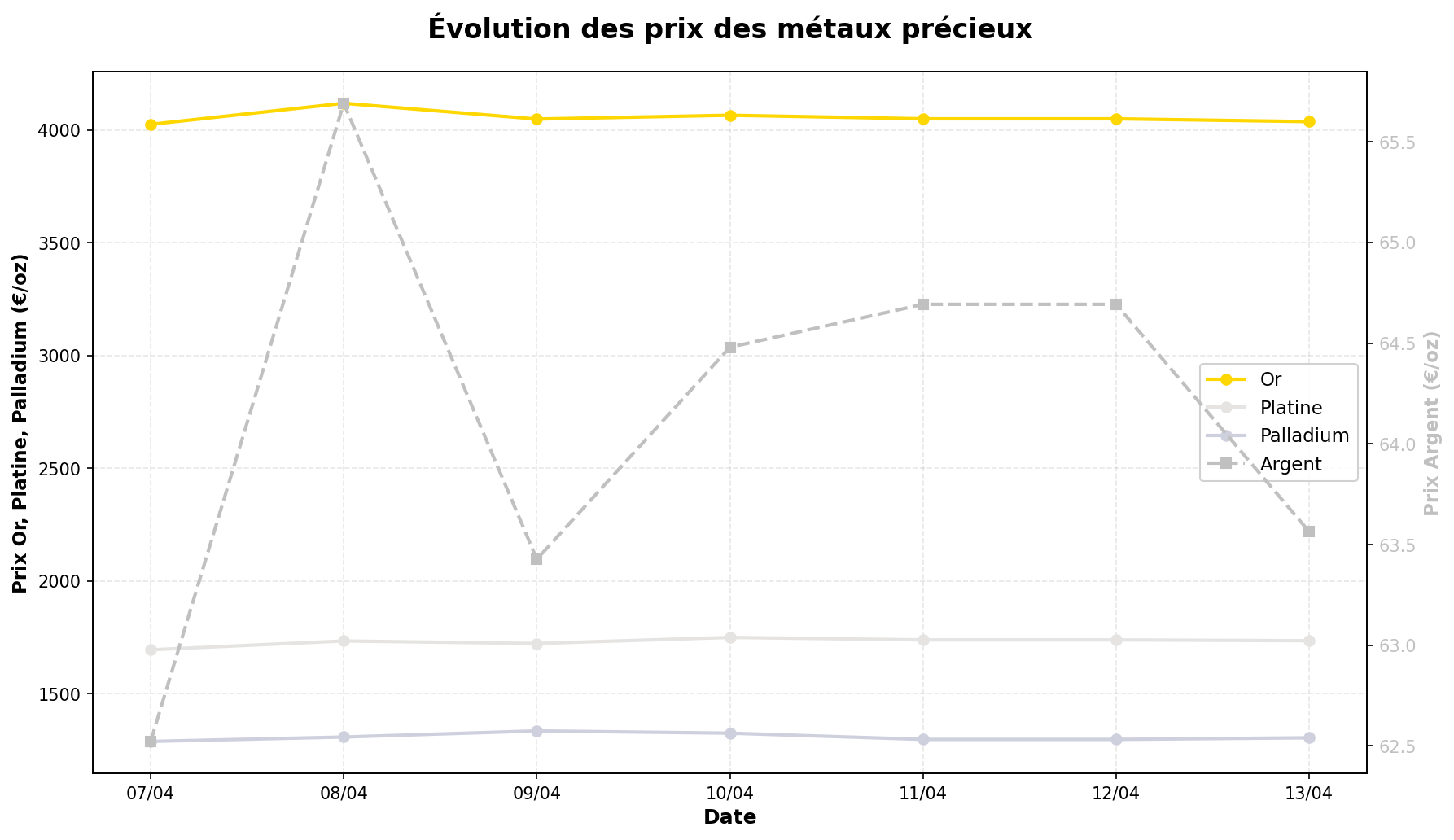

La semaine du 7 au 13 avril 2026 a été marquée par une stabilité relative des métaux précieux, avec des performances contrastées : l’or affiche une légère hausse de 0,30 % à 4 037,91 €/oz, tandis que le platine (+2,38 %) et l’argent (+1,67 %) enregistrent des gains plus marqués, dans un contexte de tensions géopolitiques accrues (conflit Iran-Israël, crise pétrolière) et de signaux mitigés sur l’économie mondiale. Les analystes restent divisés entre un scénario de « supercycle haussier » pour l’or, porté par les risques systémiques, et des avertissements sur une possible correction technique après des mois de hausse.

1. Évolution des cours : une semaine en demi-teinte

L’or (+0,30 %) consolide dans un range étroit. Après une progression de 4,5 % depuis le début de l’année (source : GoldBroker), le métal jaune a marqué une pause cette semaine, oscillant entre 4 020 €/oz et 4 050 €/oz. Cette stabilité intervient après une tentative avortée de franchissement des 4 100 €/oz fin mars, suggérant un équilibre entre acheteurs institutionnels (banques centrales, ETF) et prises de bénéfices des investisseurs particuliers. Certains analystes, comme ceux de Money Metals, soulignent que la demande physique (lingots, pièces) reste soutenue en Asie, tandis que les flux sur les ETF or affichent des sorties nettes depuis deux semaines (-12 tonnes selon le World Gold Council).

L’argent (+1,67 %) bénéficie d’un rebond technique. Le métal gris a profité d’un affaiblissement temporaire du dollar (indice DXY en baisse de 0,8 %) et d’une reprise de la demande industrielle, notamment dans le secteur photovoltaïque (la Chine a annoncé un plan de 50 GW supplémentaires de capacités solaires en 2026). Cependant, le ratio or/argent reste élevé (environ 64), ce qui indique une sous-performance historique de l’argent par rapport à l’or. Peter Krauth (Silver Stock Investor) tempère cet optimisme en rappelant que les structural deficits (déficit d’offre) pourraient mettre des mois à se traduire par une hausse durable des prix.

Le platine (+2,38 %) surperforme, porté par l’automobile et les pénuries. La hausse du platine s’explique par deux facteurs : (1) la reprise de la production automobile en Europe (le platine est utilisé dans les pots catalytiques des véhicules diesel) et (2) les craintes de pénuries d’approvisionnement en Afrique du Sud, où les grèves dans les mines de Bushveld se prolongent. Le palladium (+1,25 %) reste sous pression structurelle, malgré un rebond technique, en raison de la substitution accrue par le platine dans l’industrie automobile et d’un excédent d’offre persistant (estimé à 800 000 oz en 2026 par Johnson Matthey).

2. Actualités clés : géopolitique et risques systémiques au premier plan

Conflit Iran-Israël et choc pétrolier : un catalyseur ambigu pour l’or. L’escalade militaire au Moyen-Orient (frappes conjointes USA-Israël contre l’Iran fin février, tensions dans le détroit d’Ormuz) a provoqué une volatilité extrême sur le pétrole (brent à +12 % en une semaine), mais l’or a réagi avec modération. Plusieurs explications :

– Effet refuge limité : les investisseurs privilégient les obligations américaines (rendement des T-Bonds à 10 ans en hausse à 4,3 %) plutôt que l’or, en raison de leur liquidité supérieure.

– Dollar résilient : malgré les tensions, l’indice DXY reste soutenu par les anticipations de maintien des taux élevés par la Fed.

– Spéculation sur une résolution diplomatique : les marchés anticipent une désescalade après la rencontre sino-américaine prévue en avril (source : GoldBroker).

Crise du crédit privé et ventes forcées de métaux précieux. Apollo Global Management a gelé les rachats sur l’un de ses fonds de crédit privé, révélant des tensions sur les actifs illiquides. Selon GoldBroker, ce phénomène pourrait entraîner des ventes massives d’or par des fonds en difficulté, comme observé lors de la crise de 2008. « Le risque n’est plus théorique, mais bien réel », avertit un analyste de la CFTC, qui pointe du doigt la concentration des positions sur les marchés à terme (COMEX).

La fin de l’hégémonie occidentale sur les prix de l’or ? Un débat émerge parmi les régulateurs (CFTC, Banque des Règlements Internationaux) sur la perte d’influence des marchés occidentaux (Londres, New York) dans la fixation des prix. La Chine et la Russie ont accru leurs transactions en yuan et en roubles, tandis que la Bourse de Shanghai (SGE) représente désormais 30 % des volumes mondiaux d’or physique. « Le système actuel, basé sur des contrats à terme non couverts, est de plus en plus contesté », note un rapport de la CFTC.

Demande industrielle et monétaire : des signaux contrastés.

– Argent : La demande pour les panneaux solaires (+18 % en 2026 selon Silver Institute) compense partiellement le recul de la joaillerie. Cependant, les stocks de la COMEX (130 Moz) restent à un niveau critique.

– Or : Les banques centrales (Turquie, Inde, Chine) ont poursuivi leurs achats en mars (+35 tonnes nettes), mais à un rythme ralentit par rapport à 2025. Le roi du Maroc a annoncé un plan pour doper la production aurifère africaine (objectif : +20 % d’ici 2030), ce qui pourrait peser sur les prix à moyen terme (source : Money Metals).

3. Perspectives : opportunités et risques en balance

Facteurs haussiers

- Géopolitique : Les tensions Iran-Israël, la guerre en Ukraine et les risques de fragmentation économique (découplage USA-Chine) maintiennent un prime de risque sur l’or. GoldBroker estime que le métal jaune pourrait tester les 4 200 €/oz en cas d’escalade.

- Dette publique et inflation latente : Avec un ratio dette/PIB à 120 % aux États-Unis et une inflation « collante » (CPI à 3,2 % en mars), l’or reste perçu comme une couverture. « Les banques centrales n’ont pas d’autre choix que de maintenir des taux élevés, ce qui finira par casser l’économie », prévient un économiste de la Fed de Saint-Louis.

- Offre limitée : La production minière d’argent et de platine stagne (coûts énergétiques, réglementations ESG), tandis que le recyclage ne compense pas la demande industrielle.

Facteurs baissiers

- Risque de correction technique : Après une hausse de 25 % en 12 mois, l’or affiche un RSI (Relative Strength Index) à 68, proche de la zone de surachat. « Un retour vers 3 800 €/oz n’est pas exclu », selon les graphistes de Money Metals.

- Dollar et taux d’intérêt : Si la Fed maintient les taux à 5 % en 2026 (scénario de base de Goldman Sachs), le coût d’opportunité de détenir de l’or (qui ne rapporte pas de dividende) restera élevé. Un dollar fort (-10 % pour l’or en 2022 lors du pic du DXY) est un risque majeur.

- Demande physique en recul en Chine : Les importations d’or de Hong Kong vers la Chine ont chuté de 15 % en mars, signe d’un essoufflement de la demande des particuliers (prix records, ralentissement immobilier).

- Manipulation des marchés ? : La CFTC enquête sur d’éventuelles pratiques de spoofing (ordres fictifs) sur le COMEX, qui pourraient fausser les prix à la baisse. « Le marché est moins transparent qu’il n’y paraît », souligne un rapport parlementaire américain.

4. Points de vigilance pour les investisseurs

À court terme (1-3 mois) :

– Volatilité accrue : Les options sur l’or (CBOE) affichent un skew négatif (prime pour les puts), signe d’anticipation de baisses brutales. Les stops-loss sont recommandés pour les positions leveragées.

– Pétrole et or : La corrélation historique (0,6 sur 20 ans) entre pétrole et or pourrait se rompre si les tensions au Moyen-Orient s’apaisent.

– Données économiques : Les chiffres de l’emploi américain (NFP du 3 avril) ont été révisés à la baisse, mais un rebond en avril pourrait relancer les anticipations de hausse des taux.

À moyen terme (6-12 mois) :

– Régulation : La SEC et la CFTC pourraient durcir les règles sur les contrats à terme non couverts, ce qui réduirait la liquidité du marché.

– Technologie : L’argent est exposé à un risque de substitution dans les panneaux solaires (remplacement par du cuivre ou de l’aluminium en cas de prix trop élevés).

– Fiscalité : Plusieurs États américains (New York, Californie) étudient une taxe sur les plus-values des métaux précieux, similaire à celle appliquée aux cryptomonnaies.

Stratégies de couverture :

– Les investisseurs institutionnels privilégient les options collars (achat de calls + vente de puts) pour limiter le risque baissier tout en gardant un exposure haussier.

– La diversification géographique (stockage en Suisse, Singapour) est recommandée pour limiter les risques de saisie ou de contrôle des capitaux (exemple : gel des avoirs russes en 2022).

– Les pièces souveraines (Napoléon, Sovereign) restent liquides en Europe, mais les primes de fabrication ont augmenté (+5 % en 6 mois).

5. Conclusion : un marché à l’équilibre précaire

La semaine du 7 au 13 avril 2026 illustre la dualité des métaux précieux : d’un côté, des fondamentaux solides (géopolitique, dette, demande industrielle) soutiennent les prix ; de l’autre, des risques techniques et macroéconomiques (dollar, taux, surachat) pourraient déclencher des corrections. Aucun scénario haussier ou baissier ne s’impose clairement :

– Les bulls (optimistes) misent sur un supercycle de l’or, porté par la fin du dollar comme monnaie de réserve et l’effondrement des dettes souveraines.

– Les bears (pessimistes) anticipent une reprise des marchés actions (le S&P 500 a gagné 8 % depuis janvier) et un retour des investisseurs vers les actifs risqués.

« Le pire ennemi de l’investisseur en métaux précieux est l’excès de conviction », résume un gérant de fonds spécialisé. Dans ce contexte, une approche disciplinée (allocation fixe, rééquilibrage régulier) et diversifiée (or physique, mines, ETF) reste essentielle. Les performances passées — y compris la hausse de 2024-2025 — ne garantissent en rien les résultats futurs.