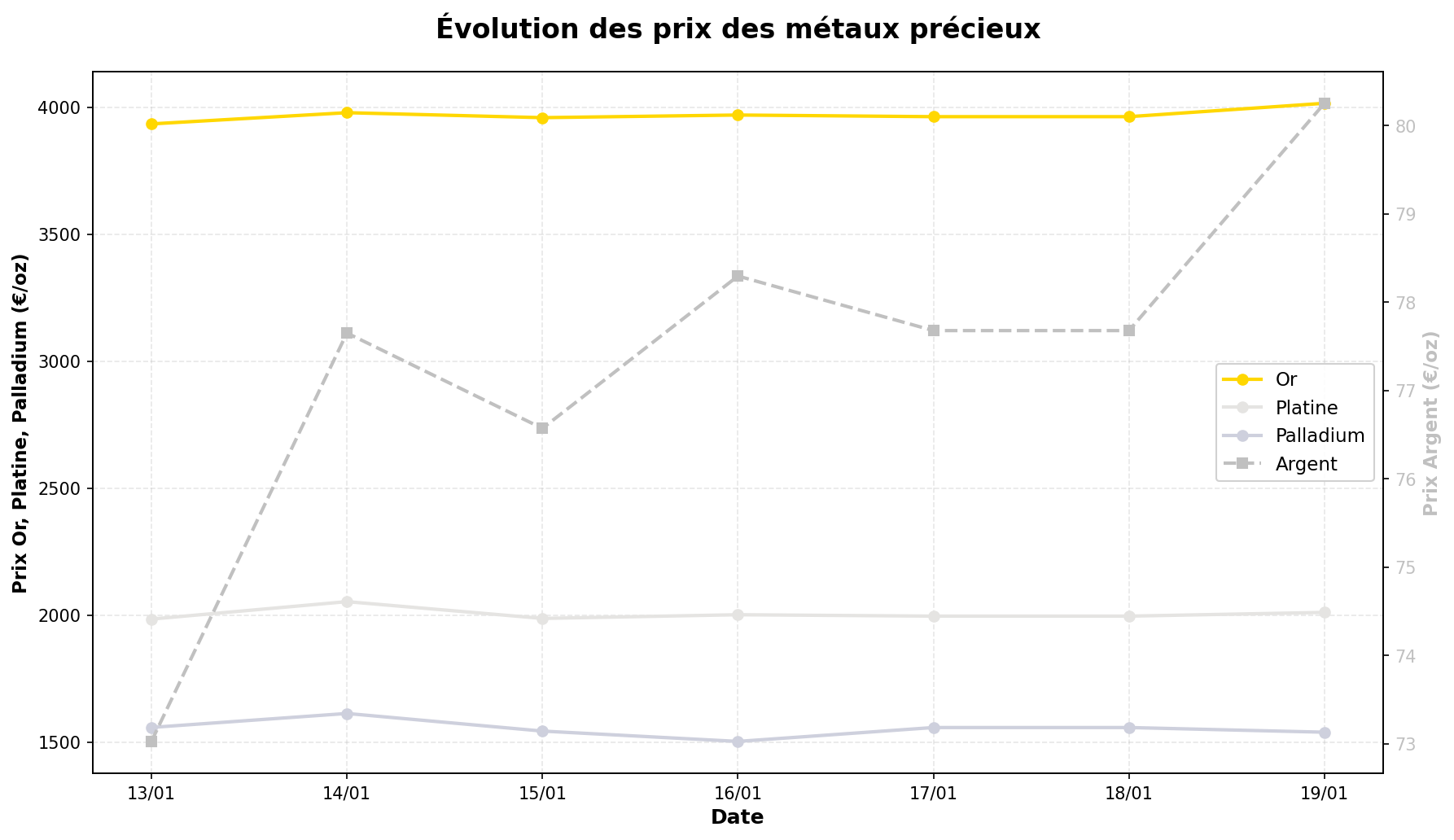

La semaine du 13 au 19 janvier 2026 a été marquée par une forte hausse de l’argent (+9,9%), confirmant sa dynamique exceptionnelle entamée en 2025, tandis que l’or (+2,1%) et le platine (+1,3%) progressaient plus modestement, et que le palladium reculait légèrement (-1,2%). Les tensions géopolitiques et les stratégies chinoises sur le marché de l’argent restent au cœur des débats, mais les analystes soulignent aussi des risques de correction après des hausses record en 2025, ainsi que des incertitudes sur la demande industrielle et les politiques monétaires.

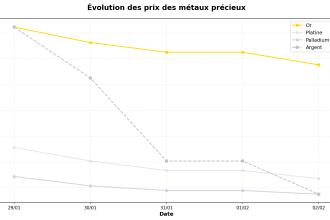

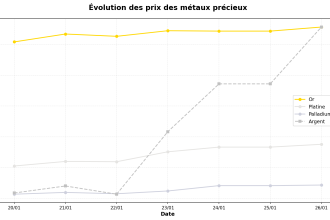

Évolution des cours : une semaine contrastée entre métaux

L’argent (+9,9%) confirme son leadership, portée par une demande physique soutenue en Asie et des tensions sur les stocks disponibles. Le métal gris, qui avait déjà enregistré une performance annuelle record en 2025 (+150%), dépasse désormais les 80 €/oz, un niveau inédit depuis des décennies. Cette hausse s’inscrit dans un contexte de restrictions chinoises à l’export et de spéculations sur un possible « squeeze » (pénurie artificielle) sur le marché physique.

L’or (+2,1%) poursuit sa progression, franchissant le seuil psychologique des 4 000 €/oz, mais avec une volatilité réduite. Les analystes notent une divergence historique avec les indices de volatilité (VIX), traditionnellement corrélés à l’or en période d’incertitude. Le métal jaune bénéficie de son statut de valeur refuge, mais certains investisseurs s’interrogent sur un possible essoufflement après une année 2025 déjà très haussière (+60%).

Le platine (+1,3%) reste stable, soutenu par une demande industrielle modérée, notamment dans le secteur automobile (pots catalytiques). Cependant, son marché reste étroit, avec des volumes d’échange limités comparés à l’or ou à l’argent.

Le palladium (-1,2%) est le seul métal en repli, pénalisé par un excédent d’offre et une demande automobile en berne, notamment en Europe. Les perspectives pour 2026 restent mitigées, avec un risque de surcapacité minière en Afrique du Sud et en Russie, principaux producteurs.

Actualités marquantes : entre opportunités et signaux d’alerte

1. L’argent : un marché sous tension

Plusieurs sources (GoldBroker, Money Metals Exchange) soulignent un déséquilibre croissant entre l’offre et la demande :

- Restrictions chinoises : Pékin limiterait depuis fin 2025 les exportations d’argent, une stratégie similaire à celle déployée pour les terres rares. Selon Greg Weldon (Weldon Financial), cela pourrait entraîner une « réévaluation forcée » des prix, avec un objectif potentiel de 100 $/oz (soit ~92 €/oz) à moyen terme.

- Pénurie sur le COMEX : Money Metals Exchange rapporte une baisse historique des stocks disponibles sur le marché à terme de New York, signe d’une possible opération de « squeeze » (rachats massifs pour créer une pénurie artificielle).

- Arbitrage Chine/Occident : Des banques chinoises achèteraient de l’argent à bas prix en Londres/New York pour le revendre plus cher à Shanghai, où les cours sont systématiquement supérieurs de 5 à 10%.

Risques : Certains analystes, comme ceux de Bloomberg Intelligence, tempèrent ces prévisions, évoquant un risque de bulle spéculative après une hausse de +150% en 2025. Une correction technique n’est pas exclue, surtout si la Fed maintient des taux élevés plus longtemps que prévu.

2. L’or : un nouveau paradigme ?

GoldBroker décrit 2026 comme l’entrée dans une « nouvelle ère » pour l’or, après une année 2025 marquée par :

- Une performance annuelle record depuis 1979 (+60% en dollars).

- Un dépassement des Treasuries comme premier actif de réserve mondiale (source : FMI), une première depuis 30 ans.

- Une demande centrale record : les banques centrales (Chine, Russie, Inde) ont acheté plus de 1 200 tonnes en 2025, un niveau inédit.

Points de vigilance :

- La divergence avec le VIX (indice de volatilité) interroge. Habituellement, une hausse de l’or s’accompagne d’une augmentation de la volatilité boursière, or le VIX reste proche de ses plus bas niveaux (14). GoldBroker y voit un signe de manipulation des marchés par les banques centrales, tandis que d’autres (comme J.P. Morgan) estiment que cette situation pourrait se normaliser brutalement.

- La sécurité physique devient un enjeu critique. Les vols ciblés sur les détenteurs de métaux précieux (comme l’aggression de La Rochelle en décembre 2025) soulignent les risques liés au stockage privé.

3. Rotation des capitaux et fragilités structurelles

GoldBroker et Money Metals Exchange s’accordent sur un scénario de « rotation des capitaux » en 2026, avec :

- Un affaiblissement du dollar lié à la dette américaine (230% du PIB) et à un possible assouplissement monétaire de la Fed.

- Une méfiance croissante envers les actifs papier (obligations, actions), au profit des métaux physiques.

- Un risque inflationniste persistant, malgré les discours rassurants des banques centrales.

Contrepoint : Bank of America et Goldman Sachs rappellent que les métaux précieux restent sensibles aux taux réels. Une remontée des taux (même modérée) pourrait freiner la demande, surtout pour l’or et l’argent, qui ne génèrent pas de revenus (contrairement aux obligations ou aux dividendes).

4. Platine et palladium : des marchés en mutation

- Le platine bénéficie d’un regain d’intérêt pour les piles à combustible (hydrogène), mais son marché reste peu liquide et dépendant de l’industrie automobile.

- Le palladium souffre d’un excédent structurel (surproduction minières en Russie et Afrique du Sud) et d’une baisse de la demande (véhicules thermiques en déclin). Johnson Matthey prévoit un déficit en 2026, mais seulement si la demande chinoise se redresse.

Perspectives 2026 : entre optimisme et prudence

Facteurs haussiers :

- Contexte géopolitique : Les tensions (Taiwan, Moyen-Orient, Ukraine) pourraient soutenir la demande refuge, surtout si les marchés actions corrigent.

- Politiques monétaires : Un pivot de la Fed vers des baisses de taux (attendu mi-2026) serait un catalyseur pour l’or et l’argent.

- Demande physique : La Chine et l’Inde continuent d’accumuler des réserves, tandis que les ETF or ont enregistré des entrées record en 2025 (+1 500 tonnes).

- Innovations industrielles : L’argent est de plus en plus utilisé dans les énergies renouvelables (panneaux solaires) et l’électronique, ce qui pourrait soutenir sa demande à long terme.

Facteurs baissiers :

- Surévaluation relative : Après des hausses de +60% (or) et +150% (argent) en 2025, certains analystes (comme Société Générale) estiment que les métaux précieux sont en territoire de surachat à court terme.

- Risque de resserrement monétaire : Si l’inflation persiste, la Fed pourrait maintenir des taux élevés, ce qui pénaliserait les métaux non rémunérateurs.

- Spéculations excessives : Le positionnement des hedge funds sur l’argent est extêmement haussier (ratio longs/courts à 90%), ce qui augmente le risque de liquidation brutale.

- Concurrence des cryptomonnaies : Le Bitcoin, souvent présenté comme un « or numérique », pourrait capter une partie des flux refuge, surtout chez les jeunes investisseurs.

- Régulation : Les restrictions chinoises sur l’argent pourraient être levées si Pékin juge le prix trop élevé, ce qui entraînerait une correction violente.

Facteurs de prudence et incertitudes

1. Volatilité accrue : Les métaux précieux, surtout l’argent, sont connus pour leurs mouvements brutaux. Une correction de 20-30% après une hausse aussi forte n’est pas exclue, même dans un trend haussier long terme.

2. Liquidité limitée : Le marché du platine et du palladium est peu profond, ce qui peut entraîner des écarts de prix importants (slippage) en cas de crise.

3. Stockage et sécurité : La hausse des vols ciblés (comme à La Rochelle) rappelle que la détention physique comporte des risques. Les solutions de stockage sécurisé (coffres bancaires, allocataires) ont un coût non négligeable.

4. Divergence entre papier et physique : Les prix sur les marchés à terme (COMEX, LBMA) peuvent s’éloigner des réalités du marché physique, surtout pour l’argent. Cela crée un risque de livraison en cas de demande massive.

5. Dépendance à la Chine : La demande asiatique (50% du marché de l’or, 30% de l’argent) est un moteur clé, mais aussi une source de vulnérabilité. Un ralentissement économique en Chine aurait un impact immédiat.

6. Fiscalité et réglementation : En Europe, les taxes sur les plus-values (30% en France, 26% en Belgique) et les possibles restrictions sur les achats de métaux (comme en UE pour les lingots > 10 000 €) peuvent limiter l’attrait pour les investisseurs particuliers.

Synthèse : que retenir pour les investisseurs ?

La semaine du 13 au 19 janvier 2026 confirme la dynamique haussière des métaux précieux, portée par l’argent (+9,9%) et dans une moindre mesure par l’or (+2,1%). Cependant, plusieurs signaux d’alerte méritent attention :

- Les niveaux de surachat (surtout sur l’argent) augmentent le risque de correction à court terme.

- La divergence entre l’or et la volatilité (VIX) est inhabituelle et pourrait se résoudre brutalement.

- Les restrictions chinoises sur l’argent sont un facteur haussier, mais aussi une source de fragilité si Pékin change de stratégie.

- Le palladium reste sous pression structurelle, avec peu de catalyseurs positifs en vue.

Pour les semaines à venir, les investisseurs devront surveiller :

- Les décisions de la Fed (réunion du 28 janvier 2026).

- Les chiffres de demande physique en Asie (Lunar New Year fin janvier).

- Les stocks du COMEX (surtout pour l’argent).

- Les tensions géopolitiques (élections à Taiwan, conflit Ukraine-Russie).

Rappel : Les performances passées (comme celles de 2025) ne préjugent pas des résultats futurs. Les métaux précieux restent des actifs volatils et spéculatifs, même s’ils jouent un rôle historique de couverture contre l’inflation et les crises. Une diversification (entre métaux, devises et actifs réels) et une gestion rigoureuse des risques (stops, allocation limitée) sont essentielles.