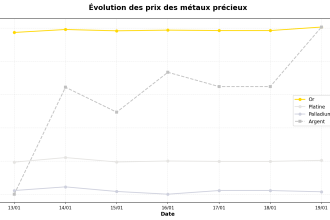

La semaine du 20 au 26 janvier 2026 a été marquée par une forte appréciation des métaux précieux, avec des hausses significatives pour l’or (+5,96%), l’argent (+12,84%), le platine (+17,36%) et le palladium (+9,45%), dans un contexte de tensions géopolitiques persistantes et d’anticipations économiques contrastées pour 2026, tandis que des analystes mettent en garde contre un excès d’optimisme et des déséquilibres structurels sur certains marchés, notamment celui de l’argent.

1. Évolution des cours : une semaine en forte hausse, mais après un rallye déjà marqué

Les métaux précieux ont poursuivi leur mouvement haussier cette semaine, dans la continuité des performances exceptionnelles de 2025. Cependant, cette dynamique s’inscrit après une année déjà historique, ce qui interroge sur la durabilité du mouvement.

1.1. Or (+5,96%) : consolidation après les sommets de 2025

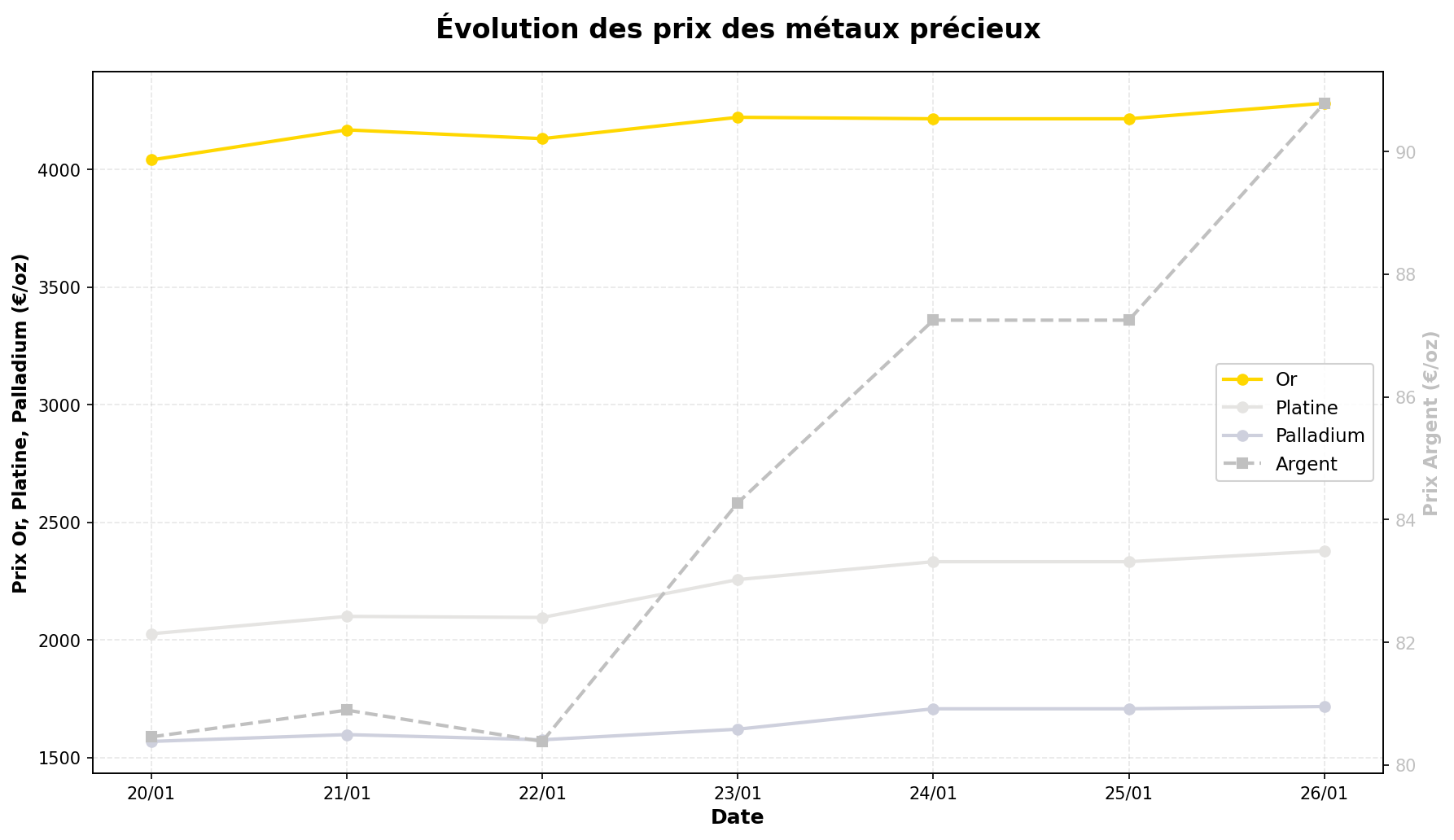

L’or a clôturé la semaine à 4 280,92 €/oz, en hausse de 5,96%, après avoir débuté à 4 040,16 €/oz. Cette progression s’inscrit dans un contexte où le métal jaune a déjà enregistré en 2025 sa meilleure performance annuelle depuis 1979 (+150% sur l’année écoulée, selon GoldBroker). Plusieurs facteurs soutiennent cette tendance :

- Anticipations inflationnistes : Les craintes d’une résurgence de l’inflation en 2026, liées aux politiques monétaires accommodantes et aux tensions sur les chaînes d’approvisionnement, maintiennent la demande pour l’or comme valeur refuge.

- Demande asiatique résiliente : Malgré des prix records, la demande indienne reste soutenue, portée par une fortune investissement local, tandis que la Chine continue d’accumuler des réserves.

- Spéculations sur un ancrage du yuan à l’or : La prédiction audacieuse de Saxo Bank (un possible peg du yuan à l’or en 2026) alimente les discussions, bien que ce scénario reste hautement incertain.

Cependant, des voix prudentes rappellent que :

- Le marché est déjà en surchauffe technique après +150% en 2025, avec des indicateurs de momentum (RSI) proches de zones de surachat.

- Une correction est possible si les banques centrales (notamment la Fed) durcissent leur discours plus que prévu, comme le suggère JPMorgan dans son analyse post-2025.

- Les coûts de portage (stockage, assurance) réduisent l’attrait de l’or physique pour les investisseurs institutionnels en cas de stabilisation des taux.

1.2. Argent (+12,84%) : volatilité extrême et signaux contradictoires

- Un marché structurellement déséquilibré : Les analyses de GoldBroker soulignent un short squeeze persistant, avec des acteurs chinois achetant massivement à New York/Londres pour revendre à Shanghai (où les prix sont plus élevés).

- Une capitalisation boursière record : Avec 5 350 milliards de dollars, l’argent est désormais le deuxième actif le plus valorisé au monde, derrière l’or.

- Des prévisions audacieuses : Des analystes comme Michael Oliver (Momentum Structural Analysis) évoquent un potentiel à 300–500 $/oz (soit ~275–460 €/oz), basé sur des signaux de momentum et la détérioration des marchés obligataires.

Mais les risques sont majeurs :

- Bulle spéculative : Money Metals met en garde contre un overhype des investisseurs, avec des rumeurs infondées (comme la prétendue « rupture de stock » de l’US Mint, démentie par les faits).

- Manipulation et régulation : Le marché est accusé d’être « cassé » avant un possible « reset », avec des pratiques opaques de la part d’acteurs chinois.

- Volatilité extrême : Un retournement brutal est possible si les fonds spéculatifs (comme en 2011) liquident leurs positions.

1.3. Platine (+17,36%) et palladium (+9,45%) : rebond technique ou tendance durable ?

Le platine (+17,36% à 2 378,84 €/oz) et le palladium (+9,45% à 1 717,85 €/oz) ont bénéficié d’un effet de rattrapage après des années de sous-performance. Les drivers :

- Demande industrielle : Le platine est soutenu par la transition énergétique (piles à combustible), tandis que le palladium profite d’un rebond de la demande automobile (malgré la substitution partielle par le platine).

- Effet « métaux mineurs » : Comme le note Clive Maund, ces métaux pourraient surfer sur un melt-up généralisé des matières premières en cas d’effondrement des monnaies fiduciaires.

Les freins :

- Surcapacité minières : L’Afrique du Sud (1er producteur de platine) pourrait augmenter son offre, limitant la hausse.

- Risque de substitution : Les constructeurs automobiles accélèrent le remplacement du palladium par des alternatives moins chères.

- Dépendance à la Chine : Une ralentissement économique chinois (scénario évoqué par JPMorgan) impacterait directement la demande.

2. Actualités clés : entre euphorie et mises en garde

La semaine a été riche en analyses contrastées, reflétant un marché divisé entre optimisme structurel et craintes de bulle.

2.1. Perspectives haussières : un « nouveau paradigme » pour les métaux ?

- L’or entrerait dans une « nouvelle ère » (GoldBroker), avec des ratios techniques (or/actions, or/obligations) suggérant un potentiel haussier prolongé. Les graphiques historiques montrent que les cycles haussiers de l’or durent en moyenne 15–20 ans.

- L’argent comme « métal stratégique » : Son rôle dans les énergies vertes (panneaux solaires, électronique) et sa rareté relative (stocks above-ground en déclin) sont mis en avant par plusieurs analystes.

- Crise de la dette et rotation des capitaux : Money Metals et Saxo Bank anticipent une fuite des actifs financiers vers les métaux physiques en 2026, dans un contexte de détérioration de la qualité du crédit (illustré par la faillite de Saks ou le stress des ménages américains).

2.2. Signaux de prudence : bulles, régulation et incertitudes géopolitiques

À l’inverse, des voix appellent à la modération :

- Un marché de l’argent « brisé » : GoldBroker dénonce des pratiques de arbitrage Chine/Occident qui faussent les prix, avec un risque de correction violente si Pékin durcit ses contrôles.

- Suroptimisme des investisseurs : Money Metals souligne que les particuliers sont « sur le déclic » (hair trigger), vulnérables à une chute brutale en cas de mauvaises nouvelles (ex. : reprise des taux par la Fed).

- Risques géopolitiques sous-estimés : Bien que les métaux précisent les tensions (guerre commerciale, Moyen-Orient), GoldBroker note que les marchés actions ignorent largement ces risques, créant un décalage dangereux.

- Enquête sur la Fed : Le DOJ a lancé une probe sur la Réserve fédérale pour opacité, ce qui pourrait déstabiliser les marchés si des irrégularités sont révélées.

3. Perspectives 2026 : opportunités et pièges

3.1. Scénarios favorables

Plusieurs éléments pourraient soutenir les cours :

- Affaiblissement du dollar : Si la Fed assouplit sa politique plus que prévu (scénario de JPMorgan), l’or et l’argent en bénéficieraient mécaniquement.

- Crise bancaire latente : Les stress des ménages américains (endettement record, cartes de crédit saturées) pourrait déclencher une fuite vers les actifs tangibles.

- Innovations monétaires : Un ancrage partiel du yuan à l’or (même symbolique) créerait un choc de demande, comme le suggère Saxo Bank.

3.2. Risques majeurs à surveiller

Les investisseurs doivent considérer :

- Correction technique : Après +150% en 2025, l’or et +250% pour l’argent depuis 2023, un retournement de 20–30% est statistiquement probable (même en tendance haussière longue).

- Intervention des régulateurs : La probe du DOJ sur la Fed pourrait révéler des manipulations de marché, déclenchant une crise de confiance.

- Ralentissement chinois : 60% de la demande physique d’or et d’argent vient d’Asie. Un atterrissage brutal de l’économie chinoise (scénario bear de JPMorgan) impacterait directement les prix.

- Innovations technologiques : Les substituts au palladium (ex. : batteries sans métaux précieux) pourraient réduire la demande industrielle.

4. Facteurs de prudence pour les investisseurs

Dans ce contexte volatile, plusieurs éléments doivent être gardés à l’esprit :

- Liquidité réduite : Les primes sur les produits physiques (lingots, pièces) ont augmenté, reflétant des tensions sur l’offre. Money Metals signale cependant que les stocks restent disponibles, malgré les rumeurs de pénurie.

- Volatilité extrême : Les mouvements de 10–20% en une semaine (comme pour l’argent) ne sont pas durables. Une gestion active des positions est recommandée.

- Découplage possible : Les métaux pourraient ne pas tous évoluer ensemble. Par exemple, le platine (+17%) a surperformé l’or (+6%), mais cette dynamique peut s’inverser rapidement.

- Fiscalité et régulation : Plusieurs pays (dont la France) discutent de taxes sur les plus-values des métaux précieux. Ce risque doit être intégré dans les calculs de rentabilité.

- Effet « FOMO » : La peur de rater le mouvement (Fear Of Missing Out) pousse à des achats irrationnels. Comme le rappelle GoldBroker, « les performances passées ne préjugent pas des performances futures ».

En conclusion, si les fondamentaux longs termes des métaux précieux restent solides (dette globale, instabilité géopolitique, demande industrielle), la prudemment est de mise après une année 2025 exceptionnelle. Les investisseurs doivent diversifier leurs expositions (or, argent, platine) et éviter le levier, dans un marché où la liquidité et la transparence pourraient se dégrader rapidement.