La semaine du 10 au 16 février 2026 a été marquée par un repli généralisé des métaux précieux, avec des baisses allant de -0,22% pour l’or à -5,59% pour l’argent, dans un contexte de volatilité exceptionnelle et de divergences croissantes entre marchés physiques et papier, tandis que les tensions géopolitiques et les incertitudes monétaires maintiennent une pression structurelle sur ces actifs traditionnellement considérés comme des valeurs refuges.

1. Évolution des cours : un repli généralisé mais des dynamiques distinctes

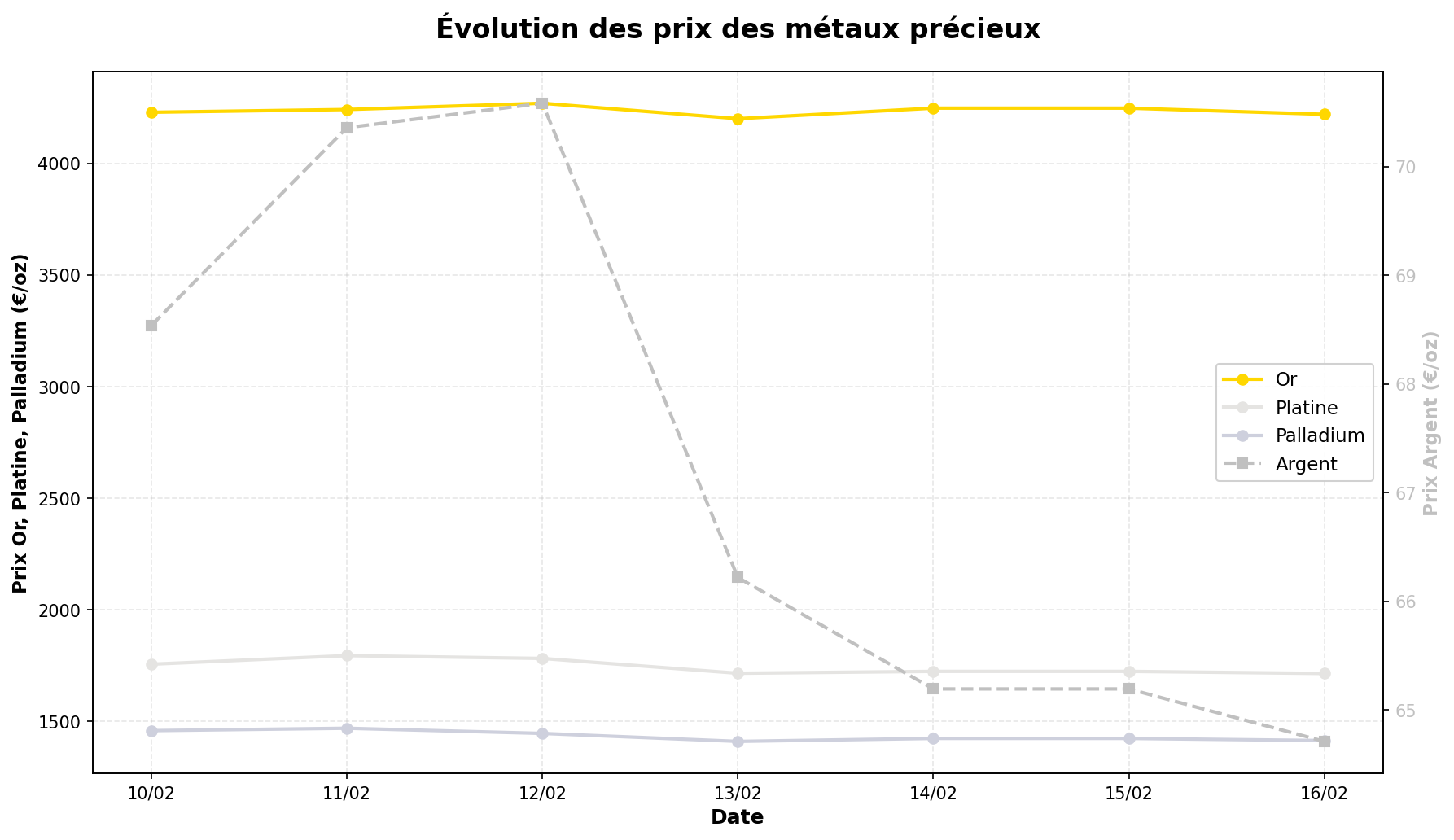

L’or (-0,22%) a affiché une relative stabilité cette semaine, clôturant à 4 220,52 €/oz après avoir oscillé dans une fourchette étroite. Cette résilience contraste avec la volatilité observée fin janvier, où le métal jaune avait subi un mouvement quotidien de près de 1 000 $ (entre 5 630 $ et 4 700 $), un phénomène inédit depuis les années 1980. Les analystes soulignent que cette stabilité apparente masque des tensions sous-jacentes, notamment la décorrélation croissante entre les marchés physiques (ex. : Shanghai à 5 209 $) et les marchés papier (New York).

L’argent (-5,59%) a été le métal le plus touché, clôturant à 64,71 €/oz, en partie en raison d’un mouvement de déstockage spéculatif et d’une pression sur les métaux industriels. Les observateurs notent que cette baisse s’inscrit dans un contexte de dislocation entre le marché physique (soutenu par la demande chinoise) et les contrats à terme, où les positions courtes restent élevées. La Chine, désormais acteur dominant du marché, continue d’accumuler des réserves physiques, ce qui pourrait limiter les baisses à long terme.

Le platine (-2,37%) et le palladium (-3,06%) ont poursuivi leur tendance baissière, clôturant respectivement à 1 714,27 €/oz et 1 413,52 €/oz. Ces métaux, sensibles à la demande industrielle (notamment automobile), subissent les effets d’un ralentissement économique en Europe et en Chine, ainsi que d’une substitution accrue par d’autres matériaux dans les pots catalytiques. Certains analystes anticipent cependant un rebond si les tensions sur les chaînes d’approvisionnement (ex. : Afrique du Sud, Russie) s’intensifient.

2. Actualités clés : entre volatilité historique et recomposition des marchés

Volatilité et dislocation des marchés

La semaine a été marquée par des mouvements extrêmes, notamment le 30 janvier, où l’or et l’argent ont enregistré leur plus forte amplitude quotidienne depuis 40 ans. Plusieurs facteurs expliquent cette instabilité :

– Spéculation accrue : Les ETF sur l’or ont connu un record d’afflux en janvier (+120,1 tonnes), portant les réserves totales à 4 025 tonnes, mais certains investisseurs institutionnels prennent désormais des bénéfices.

– Découplage Est-Ouest : La Chine renforce son influence via des accords comme celui entre Shanghai et Hong Kong, visant à créer un hub asiatique indépendant des marchés occidentaux. Pékin est désormais perçu comme le « maître absolu du marché de l’argent » (source : GoldBroker), avec une stratégie d’accumulation physique à long terme.

– Crise de confiance dans le dollar : La rupture de la tendance haussière du Dollar Index (DXY), en place depuis 2008, signe selon certains économistes un changement de régime monétaire, favorable aux actifs tangibles comme l’or.

Facteurs géopolitiques et économiques

– Dette globale et inflation persistante : Avec un endettement mondial à des niveaux historiques, certains analystes (ex. : Lynette Zang, BullionStar) estiment que l’or et l’argent restent des couvertures essentielles contre un éventuel « reset » monétaire. D’autres, plus prudents, soulignent que les métaux précieux ne sont pas immunisés contre un krach généralisé en cas de crise liquidité.

– Demande physique vs. spéculation : Alors que des pays comme la Tanzanie liquident une partie de leurs réserves d’or pour financer des infrastructures, la demande asiatique (Chine, Inde) reste solide, mais insuffisante pour compenser les ventes institutionnelles.

– Régulation et initiatives locales : Aux États-Unis, des États comme le South Dakota et le Mississippi ont rejeté des projets de loi visant à créer des systèmes de « transaction gold » gérés par l’État, jugés trop risqués pour les contribuables.

Signaux contrastés

– Immobilier vs. or : Des graphiques historiques montrent que l’or surperforme désormais l’immobilier américain sur le long terme, mais cette tendance pourrait s’inverser si les taux d’intérêt baissent durablement.

– Bitcoin et or : un renversement de rôles : Depuis 2025, l’or affiche une volatilité comparable à celle du bitcoin en 2021, tandis que les cryptomonnaies se stabilisent. Certains y voient un signale d’alerte (bulle spéculative), d’autres une opportunité de rééquilibrage des portefeuilles.

3. Perspectives : opportunités et risques en balance

Arguments haussiers

– Affaiblissement structurel du dollar : Si la tendance baissière du DXY se confirme, l’or (libellé en dollars) pourrait bénéficier d’un effet mécanique. Les banques centrales (notamment asiatiques) continuent d’augmenter leurs réserves.

– Demande industrielle pour l’argent : Malgré le repli actuel, la transition énergétique (panneaux solaires, véhicules électriques) pourrait soutenir la demande à moyen terme.

– Risques géopolitiques : Les tensions persistantes (Ukraine, Taïwan, Moyen-Orient) maintiennent un soutien implicite aux valeurs refuges.

– Décorrélation avec les actions : En cas de correction boursière, les métaux précieux pourraient retrouver leur rôle traditionnels de diversification.

Arguments baissiers

– Surévaluation technique : Après une hausse de +50% en 2025, l’or est en zone de surchauffe selon plusieurs indicateurs (RSI, écarts par rapport à la moyenne mobile 200 jours).

– Risque de liquidation : Les ETF, bien qu’en hausse, pourraient subir des rachats massifs si les investisseurs privilégient la trésorerie.

– Ralentissement économique : Une récession en Europe ou aux États-Unis réduirait la demande industrielle pour le platine et le palladium.

– Manipulation des marchés : La dislocation entre prix papier et physique (ex. : écart de 500 $ entre New York et Shanghai fin janvier) crée un risque de correction brutale.

– Concurrence des actifs alternatifs : Avec des rendements obligataires en hausse, certains investisseurs pourraient se détourner des métaux non rémunérateurs.

4. Facteurs de prudence et incertitudes

– Volatilité extrême : Les mouvements récents (ex. : -1 000 $ en 24h pour l’or) montrent que le marché est sensible aux chocs liquidité. Les investisseurs doivent être prêts à des swings de 10-15% en quelques jours.

– Dépendance à la Chine : Si Pékin réduit ses achats (pour des raisons économiques ou politiques), le marché pourrait manquer de soutien.

– Régulation : Les initiatives étatiques (ex. : « transactional gold ») ou les restrictions sur les exportations (Russie, Afrique du Sud) pourraient perturber les chaînes d’approvisionnement.

– Coûts de stockage : Avec la hausse des taux, les frais de conservation physique (coffres, assurances) réduisent la rentabilité nette des investissements en métaux.

– Corrélations changeantes : L’or ne se comporte plus comme une valeur refuge « classique ». En 2026, il est parfois corrélé aux actions (notamment tech) et décorrélé des obligations, ce qui complique les stratégies de couverture.

– Risque de bulle : Certains analystes (ex. : Ted Oakley, Oxbow Advisors) mettent en garde contre un excès de confiance dans les métaux, rappelant que les performances passées (ex. : +50% en 2025) ne garantissent pas les résultats futurs.

5. Synthèse : un marché à aborder avec discipline

La semaine écoulée illustre la complexité croissante des marchés des métaux précieux, tiraillés entre :

– Des fondamentaux haussiers (dette, inflation, instabilité géopolitique) ;

– Des risques baissiers immédiats (surchauffe technique, spéculation, ralentissement économique).

Les investisseurs doivent adopter une approche équilibrée et disciplinée :

– Diversifier (or physique, ETF, mines, argent) pour limiter les risques spécifiques.

– Éviter le levier : La volatilité actuelle rend les positions spéculatives (futures, options) particulièrement risquées.

– Privilégier le long terme : Malgré les turbulences, les métaux précieux conservent leur rôle de couverture contre les crises systémiques, mais leur performance dépendra largement de l’évolution du dollar et des politiques monétaires.

– Rester informé : Les divergences entre marchés physiques et papier, ainsi que les mouvements géopolitiques (Chine, États-Unis), nécessitent une veille active.

Rappel : Cet article a un caractère informatif et ne constitue pas un conseil en investissement. Les métaux précieux sont des actifs volatils et peuvent ne pas convenir à tous les profils d’investisseurs. Les performances passées ne préjugent pas des performances futures.