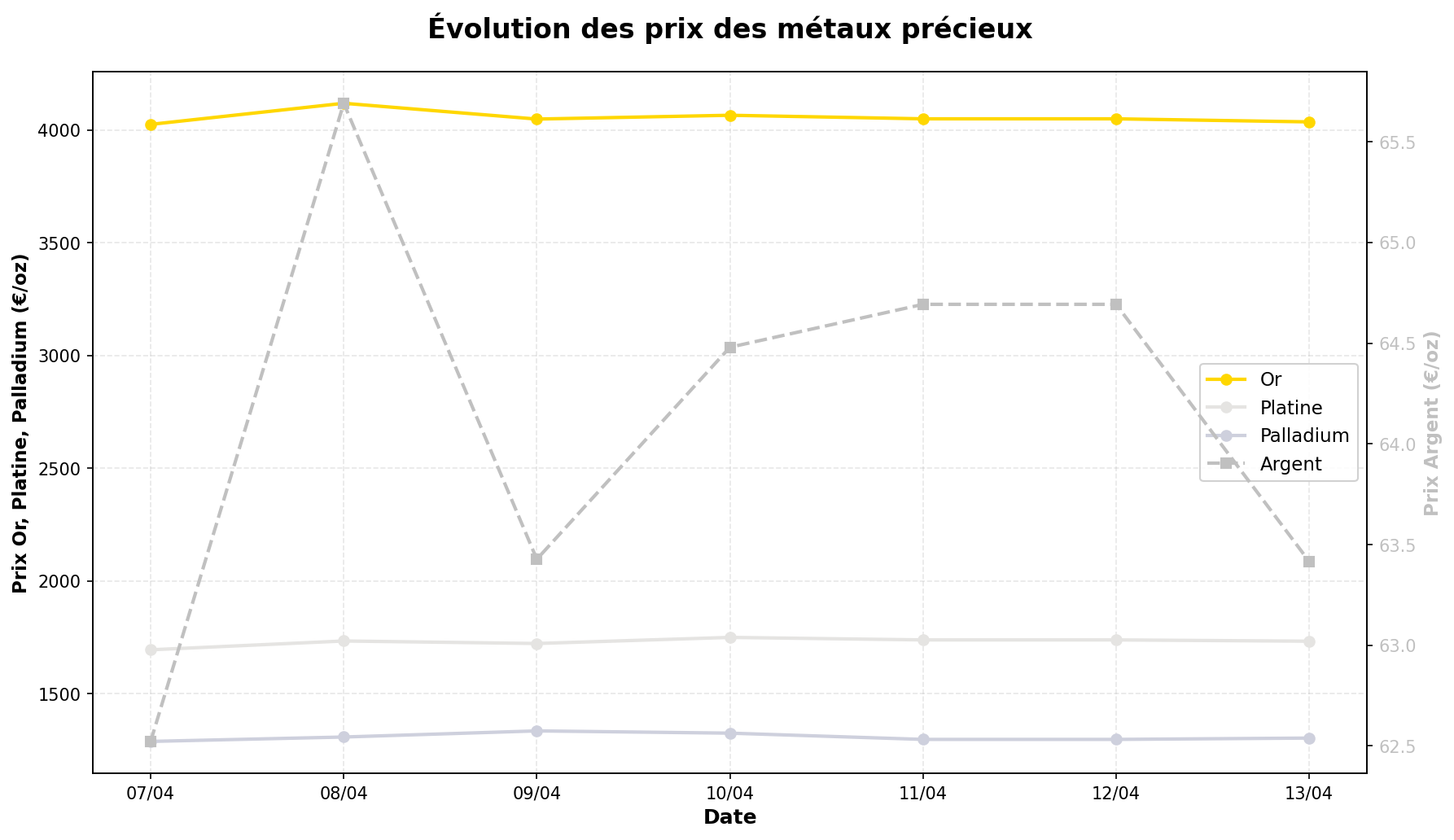

La semaine du 7 au 13 avril 2026 a été marquée par une relative stabilité de l’or (+0,27%) et une légère reprise des métaux industriels, avec l’argent en tête (+1,43%), dans un environnement dominé par les tensions géopolitiques au Moyen-Orient, la volatilité du marché pétrolier et des signaux contrastés sur la santé économique mondiale. Les analystes restent divisés entre ceux anticipant une poursuite du *supercycle* haussier des métaux précieux et ceux mettant en garde contre des risques de correction technique ou un retour de l’appétit pour le risque.

1. Évolution des cours : des performances contrastées

L’or a affiché une légère progression de +0,27% (4025,72 €/oz → 4036,78 €/oz), consolidant ses gains après une série de records historiques en mars. Cette stabilité relative intervient après une hausse de ~4,5% depuis le début de l’année, selon GoldBroker, mais certains techniciens soulignent un essoufflement des volumes d’achat et un risque de pullback après une phase de surachat. Money Metals note que la guerre en Iran a créé des « headwinds » à court terme, avec des prises de bénéfices observées après les pics de tension.

L’argent a surperformé (+1,43%, 62,52 €/oz → 63,42 €/oz), porté par une demande industrielle soutenue (énergies vertes, électronique) et un ratio or/argent historiquement élevé (~64), incitant certains investisseurs à arbitrer. Cependant, GoldBroker avertit que le marché pourrait connaître une « dernière jambe baissière » avant une reprise plus franche, citant des indicateurs techniques en zone neutre.

Le platine (+2,25%, 1694,48 €/oz → 1732,62 €/oz) et le palladium (+1,15%, 1287,97 €/oz → 1302,80 €/oz) ont bénéficié d’un rebond technique, mais leur dynamique reste fragile. Le platine, utilisé dans les catalyseurs automobiles et l’hydrogène vert, pourrait pâtir d’un ralentissement en Chine (1er consommateur), tandis que le palladium reste sous pression structurelle en raison de la substitution par le platine dans l’industrie automobile et d’un excédent d’offre persistant (source : World Platinum Investment Council).

2. Actualités clés : géopolitique et risques systémiques

a) Tensions au Moyen-Orient et choc pétrolier

L’escalade entre l’Iran, les États-Unis et Israël a dominé l’actualité, avec des répercussions sur les marchés énergétiques. GoldBroker souligne une « volatilité extrême » du pétrole (trafic maritime en baisse de 30% dans le détroit d’Ormuz), tandis que l’or reste « calme », suggérant une décorrélation temporaire. Certains analystes, comme Peter Krauth (Money Metals), estiment que les métaux précieux pourraient subir des prises de bénéfices à court terme si les tensions s’apaisent, mais que le contexte structurel (dette mondiale, dédollarisation) reste porteur.

b) Crise latente du crédit privé et ventes forcées d’or

Un signal inquiétant est venu d’Apollo Global Management, qui a limité les rachats sur un fonds de crédit privé, évoquant un risque de « bank run silencieux ». GoldBroker y voit un facteur potentiel de ventes forcées d’or par des investisseurs institutionnels en difficulté, ce qui pourrait peser sur les cours à moyen terme. Ce scénario rappelle la crise de 2008, où des hedge funds avaient liquidé leurs positions en métaux pour couvrir des pertes ailleurs.

c) Fin de l’hégémonie occidentale sur les prix ?

Un débat émerge sur la perte d’influence des marchés occidentaux (COMEX, LBMA) sur la fixation des prix, au profit de places asiatiques (Shanghai, Hong Kong). GoldBroker cite des tentatives régulières depuis 2008 pour réguler les marchés à terme, mais souligne que la fragmentation des places de trading pourrait accroître la volatilité, notamment pour l’argent, plus sensible aux manipulations de marché.

d) Demande physique et dynamiques régionales

La Banque centrale d’Afrique du Sud a annoncé un plan pour booster la production aurifère du continent, soutenu par le roi du Lesotho (considéré comme le monarque le plus riche d’Afrique). Parallèlement, Money Metals rapporte que la mairie de New York, confrontée à des difficultés budgétaires, envisage de taxer les investisseurs en métaux précieux, une mesure qui pourrait refroidir la demande locale.

3. Perspectives : opportunités et risques en balance

a) Arguments haussiers

– Contexte macroéconomique : L’inflation persistante (malgré les hausses de taux), les déficits budgétaires records (États-Unis, Zone Euro) et la dette mondiale (380% du PIB, selon le FMI) restent des soutiens structurels pour l’or, perçu comme une couverture contre la monétisation des dettes.

– Dédollarisation : Les achats d’or par les banques centrales (Chine, Russie, Inde) se poursuivent, avec des réserves officielles atteignant des niveaux inédits depuis 1971 (source : World Gold Council).

– Argent industriel : La transition énergétique (panneaux solaires, véhicules électriques) et les pénuries minières (production en déclin depuis 2016) pourraient créer un choc d’offre d’ici 2028, selon Silver Institute.

b) Risques baissiers

– Correction technique : Après une hausse de 20% en 12 mois, l’or pourrait subir un retracement vers 3800–3900 €/oz, comme le suggèrent les graphiques analysés par GoldBroker (résistances non confirmées, divergence RSI).

– Retour du « risk-on » : Une désescalade géopolitique ou un rebond des marchés actions (S&P 500 proches de leurs plus hauts) pourrait réduire l’attrait pour les actifs refuges. Money Metals note que les emplois américains (chiffres du 4 avril) ont été révisés à la baisse, ce qui pourrait retarder les baisses de taux de la Fed et peser sur les métaux.

– Surapprovisionnement du palladium : Le marché reste en excédent pour la 3e année consécutive, avec un risque de baisse vers 1100–1200 €/oz si la demande automobile faiblit (récession en Europe).

– Régulation : Les projets de taxation des métaux précieux (New York) ou de restrictions sur les comptes métaux (proposition de l’UE contre le blanchiment) pourraient compliquer leur détention.

c) Facteurs de prudence

– Liquidité : Les ETF sur métaux précieux ont enregistré des sorties nettes en mars (–15 tonnes pour l’or, selon Bloomberg), signalant un désengagement des investisseurs institutionnels.

– Volatilité du pétrole : Une hausse durable des cours (>120 $/baril) pourrait ralentir la croissance mondiale et réduire la demande industrielle pour l’argent/platine.

– Dollar américain : Son rebond récent (indice DXY à 106) a freiné la hausse des métaux, libellés en USD. Une poursuite de cette tendance serait un vent contraire.

– Spéculations excessives : Le positionnement des managed money (hedge funds) sur l’or est à un niveau historiquement élevé (CFTC), ce qui augmente le risque de désengagement brutal.

4. À surveiller la semaine prochaine

– Données économiques : Inflation américaine (CPI, 15 avril), ventes au détail en Chine et PIB de la Zone Euro (16 avril). Des chiffres décevants pourraient relancer les anticipations de baisses de taux.

– Géopolitique : Réunion Chine–États-Unis (mi-avril) et évolutions du conflit Iran–Israël. Une escalade militaire pourrait propulser l’or vers 4200 €/oz, mais une trêve entraînerait des prises de bénéfices.

– Marché physique : Publications des chiffres d’importation d’or par la Chine et l’Inde (avril est traditionnellement un mois fort pour la demande asiatique).

– Technique : L’argent teste la résistance des 64 €/oz. Une cassure ouvrirait la voie vers 68–70 €/oz, mais un échec pourrait ramener les cours vers 60 €/oz.

Rappel : Les performances passées ne préjugent pas des performances futures. Les métaux précieux sont des actifs volatils, soumis à des risques de marché, géopolitiques et réglementaires. Une diversification et une analyse personnelle sont recommandées avant toute décision d’investissement.