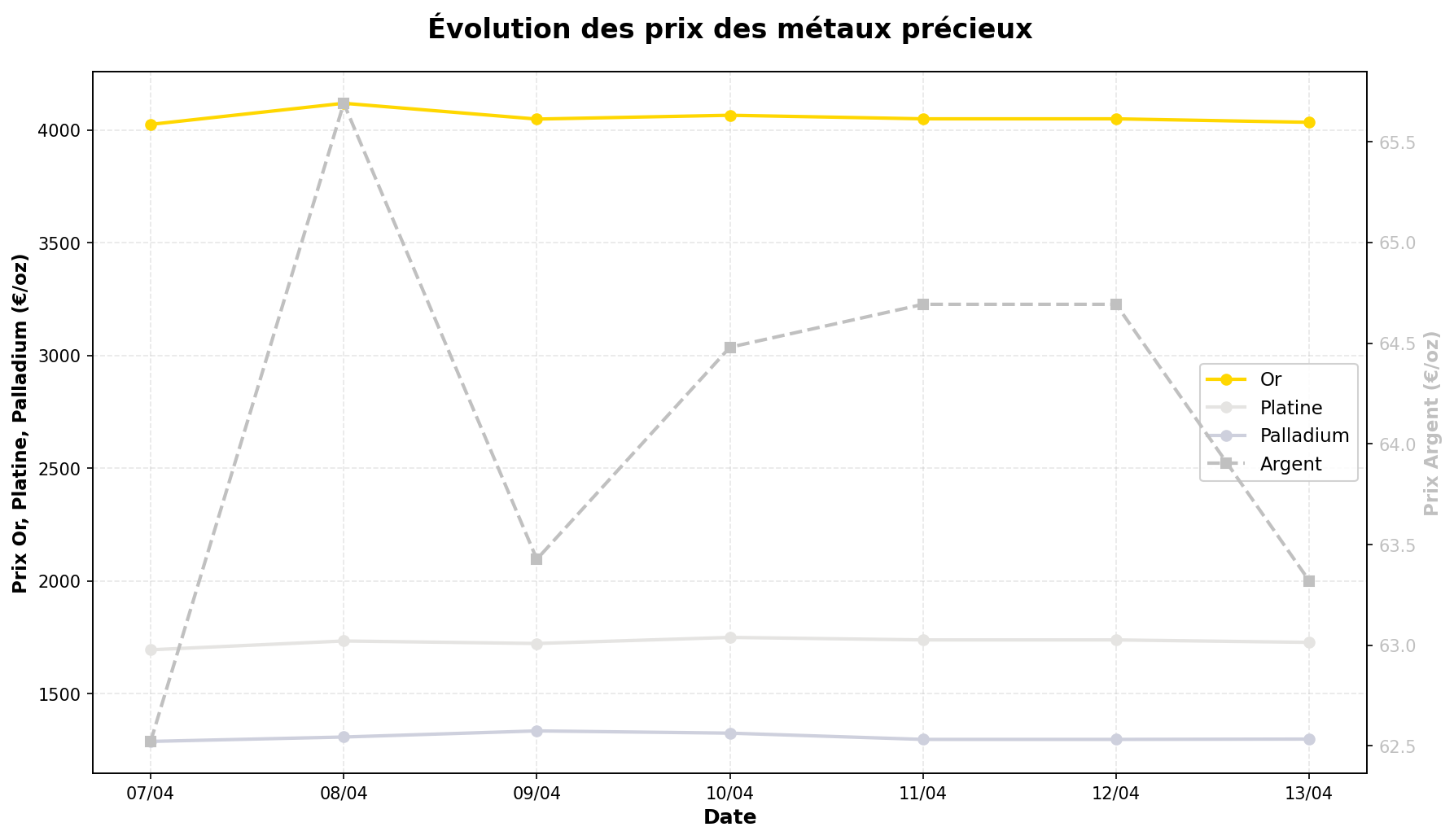

La semaine du 7 au 13 avril 2026 a été marquée par une légère hausse des métaux précieux, avec des performances contrastées : le platine (+1,94%) et l’argent (+1,28%) ont outperforme l’or (+0,23%) et le palladium (+0,80%), dans un contexte de tensions géopolitiques persistantes (conflit Iran-Israël, Strait of Hormuz) et de signes de fragilité financière (restrictions sur les rachats dans le *private credit*, incertitudes sur les données économiques américaines). Les analystes restent divisés entre ceux anticipant une poursuite du *supercycle* haussier de l’or – porté par la demande des banques centrales et les risques systémiques – et ceux soulignant les risques de correction technique ou de désengagement spéculatif.

1. Évolution des cours : une semaine de stabilité relative

L’or a clôturé en légère hausse de 0,23% (4034,88 €/oz), après avoir oscillé dans un range étroit. Cette stabilité contraste avec la volatilité observée sur d’autres actifs comme le pétrole, où les cours ont connu des mouvements erratiques liés aux tensions en mer Rouge et dans le Strait of Hormuz. Les analystes de GoldBroker notent que l’or reste « neutre à court terme », accumulant de l’énergie avant une potentiel mouvement directionnel plus marqué. À l’inverse, certains traders soulignent le risque d’un pullback technique après la forte hausse de 4,5% depuis janvier, d’autant que les positions spéculatives sur le COMEX restent élevées.

L’argent a progressé de 1,28% (63,32 €/oz), soutenu par une demande industrielle résiliente et des pénuries structurelles sur le marché physique. Money Metals rappelle cependant que le métal blanc reste sensible aux corrections du marché actions, notamment en cas de rebond des taux réels. Les Silver Quarters (pièces de 25 cents américaines pré-1965) continuent d’attirer les investisseurs particuliers, mais leur prime reste volatile.

Le platine (+1,94% à 1727,40 €/oz) a surperformé, bénéficiant d’un regain d’intérêt pour les métaux industriels et d’un déficit d’offre persistant (notamment en Afrique du Sud). Cette hausse s’inscrit cependant dans un marché peu liquide, où les mouvements de prix peuvent être amplifiés par des ordres institutionnels. BullionStar note que la demande en bijouterie (notamment en Chine) soutient également les cours, mais le métal reste dépendant de la conjoncture automobile.

Le palladium (+0,80% à 1298,32 €/oz) a connu une semaine terne, toujours pénalisé par un surplus structurel et une demande automobile atone. Les analystes de Money Metals soulignent que le métal pourrait rester sous pression tant que les stocks mondiaux ne se résorberont pas, malgré des coûts de production élevés en Russie et en Afrique du Sud.

2. Actualités clés : entre risques géopolitiques et signaux financiers inquiétants

2.1 Tensions géopolitiques et rôle de l’or comme actif refuge

La semaine a été marquée par plusieurs développements géopolitiques susceptibles d’influencer les métaux précieux :

• Conflit Iran-Israël : Les frappes du 28 février continuent de peser sur les marchés, avec un risque d’escalade dans le Strait of Hormuz (où le trafic maritime a chuté de 30% selon GoldBroker). Bien que l’or n’ait pas réagi violemment, les analystes comme Peter Krauth (Silver Stock Investor) estiment que cette crise crée un « plafond haussier » pour les métaux, limitant les corrections à court terme.

• Rencontre Chine-États-Unis : La réunion prévue en avril entre les deux superpuissances est scrutée pour son impact potentiel sur les réserves en or. GoldBroker évoque une possible « fin de l’hégémonie occidentale » sur la fixation des prix de l’or, avec une demande asiatique (notamment chinoise) qui pourrait structurer le marché à long terme.

• Production africaine : Le roi du Maroc, Mohammed VI (considéré comme l’homme le plus riche d’Afrique), a annoncé des investissements majeurs pour booster la production aurifère du continent. Ce mouvement pourrait, à terme, peser sur les cours si l’offre augmente plus vite que la demande.

2.2 Signaux de stress financier et demande institutionnelle

Plusieurs indicateurs ont alimenté les craintes d’un risque systémique :

• Crise du private credit : Apollo Global Management a limité les rachats sur l’un de ses fonds, un signe de liquidité tendue. GoldBroker y voit un « bank run latent » qui pourrait forcer des ventes d’actifs, y compris d’or, par des fonds en difficulté.

• Données économiques américaines : Le rapport sur l’emploi du 4 avril, présenté comme « excellent » par les médias, a été remis en question par Money Metals, qui pointe des révisions à la baisse des chiffres précédents. Une détérioration du marché du travail pourrait relancer les anticipations de baisse des taux par la Fed, ce qui serait favorable à l’or.

• Volatilité pétrolière : Les cours du brut ont connu des variations extrêmes (jusqu’à 10% en intraday), sans impact clair sur l’or. GoldBroker note que cette décorrélation est inhabituelle et pourrait cacher une sous-estimation des risques inflationnistes.

2.3 Dynamique des marchés physiques et spéculatifs

• Demande des banques centrales : Les achats officiels d’or restent soutenus (notamment par la Chine et la Russie), mais certains analystes, comme ceux de Bloomberg, mettent en garde contre un ralentissement possible si les taux réels restent élevés.

• Silver Kangaroo 2026 : La nouvelle édition de cette pièce australienne a été rapidement écoulée, confirmant l’appétit des investisseurs pour les produits physiques. BullionStar souligne cependant que les primes sur les pièces restent élevées, ce qui pourrait freiner la demande en cas de correction des cours.

• Positionnement des fonds : Les données du CFTC montrent une réduction des positions longues sur l’or, signe d’une prudence accrue. GoldBroker interprète cela comme une « neutralisation des risques », mais aussi comme un potentiel carburant pour une future hausse si les fonds reviennent sur le marché.

3. Perspectives : opportunités et risques en balance

3.1 Facteurs haussiers

• Environnement macroéconomique :

– Une inflation persistante (notamment aux États-Unis) ou une réaccélération des tensions commerciales pourrait relancer la demande pour l’or comme couverture.

– Les banques centrales (notamment les pays du BRICS) continuent de diversifier leurs réserves hors du dollar, ce qui soutient la demande structurelle.

• Dynamique technique :

– L’or en euros a achevé un mouvement mesuré haussier de 20 ans (GoldBroker), ce qui pourrait attirer des acheteurs techniques.

– L’argent reste en backwardation (prix spot > prix futur), signe de pénurie physique.

• Demande industrielle :

– Le platine et le palladium pourraient bénéficier d’une reprise du secteur automobile (notamment avec les normes antipollution).

– L’argent est tiré par la transition énergétique (panneaux solaires, véhicules électriques).

3.2 Facteurs baissiers et risques

• Risque de correction technique :

– L’or a gagné 20% depuis octobre 2023 sans consolidation majeure. GoldBroker estime qu’un pullback vers 3800-3900 €/oz est possible avant une nouvelle phase haussière.

– L’argent, après sa forte hausse depuis 2020, pourrait subir une prise de bénéfices si les taux réels remontent.

• Incertitudes géopolitiques :

– Une désescalade au Moyen-Orient ou un accord Chine-États-Unis pourrait réduire la prime de risque sur l’or.

– Les sanctions contre la Russie (premier producteur de palladium) pourraient être levées, augmentant l’offre.

• Risques financiers :

– Une crise dans le private credit ou un credit crunch pourrait forcer des ventes d’actifs, y compris de métaux précieux, pour couvrir des marges.

– La Fed pourrait maintenir des taux élevés plus longtemps que prévu si l’inflation rebondit, ce qui pénaliserait les métaux non rémunérateurs.

• Offre minière :

– La production de platine en Afrique du Sud pourrait augmenter si les problèmes logistiques (électricité, transports) s’améliorent.

– Les mines d’argent au Mexique et au Pérou, après des années de sous-investissement, pourraient voir leur production rebondir d’ici 2027.

4. Points de vigilance pour les investisseurs

• Liquidité : Les marchés du platine et du palladium sont peu liquides. Les investisseurs doivent anticiper des écarts de prix (spreads) élevés en période de stress.

• Primes et coûts de stockage : Les primes sur les pièces (comme les Silver Kangaroo) peuvent représenter jusqu’à 20% de leur valeur intrinsèque. Money Metals recommande de comparer les coûts de stockage (assurance, frais de garde) avant d’acheter.

• Diversification : Les métaux précieux ne sont pas corrélés entre eux. Par exemple, le palladium a sous-performé l’or de 20% depuis 2022. Une allocation équilibrée (or/argent/platine) peut réduire la volatilité.

• Fiscalité : En France, les plus-values sur les métaux physiques sont imposables après 5 ans de détention (taux de 36,2%). Les investisseurs doivent intégrer ce paramètre dans leur stratégie.

• Risque de change : Les cours en euros sont influencés par la parité EUR/USD. Une appréciation du dollar (en cas de hausse des taux américains) pénaliserait les métaux libellés en USD pour les investisseurs européens.

• Manipulation des marchés : GoldBroker rappelle que les marchés à terme (COMEX, LBMA) restent opaques. Les investisseurs physiques doivent privilégier la détention directe pour éviter les risques de contrepartie.

5. Conclusion : un marché en attente de catalyseurs

La semaine du 7 au 13 avril 2026 a confirmé la résilience des métaux précieux dans un environnement incertain, mais sans mouvement directionnel clair. L’or reste le « rocher » du système financier, soutenu par des acheteurs institutionnels et une géopolitique instable, tandis que l’argent et le platine bénéficient de dynamiques industrielles. Cependant, les risques de correction technique, de resserrement monétaire prolongé ou de choc de liquidité ne doivent pas être sous-estimés.

Les investisseurs doivent surveiller trois éléments clés dans les semaines à venir :

1. L’évolution des tensions au Moyen-Orient et leur impact sur le pétrole (un choc pétrolier serait haussier pour l’or).

2. Les décisions de la Fed (un maintien des taux élevés pénaliserait les métaux).

3. Les flux sur les ETF physiques (une sortie massive serait un signal baissier).

Comme toujours, les métaux précieux doivent être considérés comme une assurance plutôt qu’un actif spéculatif. Leur rôle dans un portefeuille diversifié est de limiter les pertes en période de crise, pas de générer des rendements exceptionnels à court terme. Les performances passées (comme la hausse de l’or en 2024-2025) ne préjugent pas des résultats futurs.