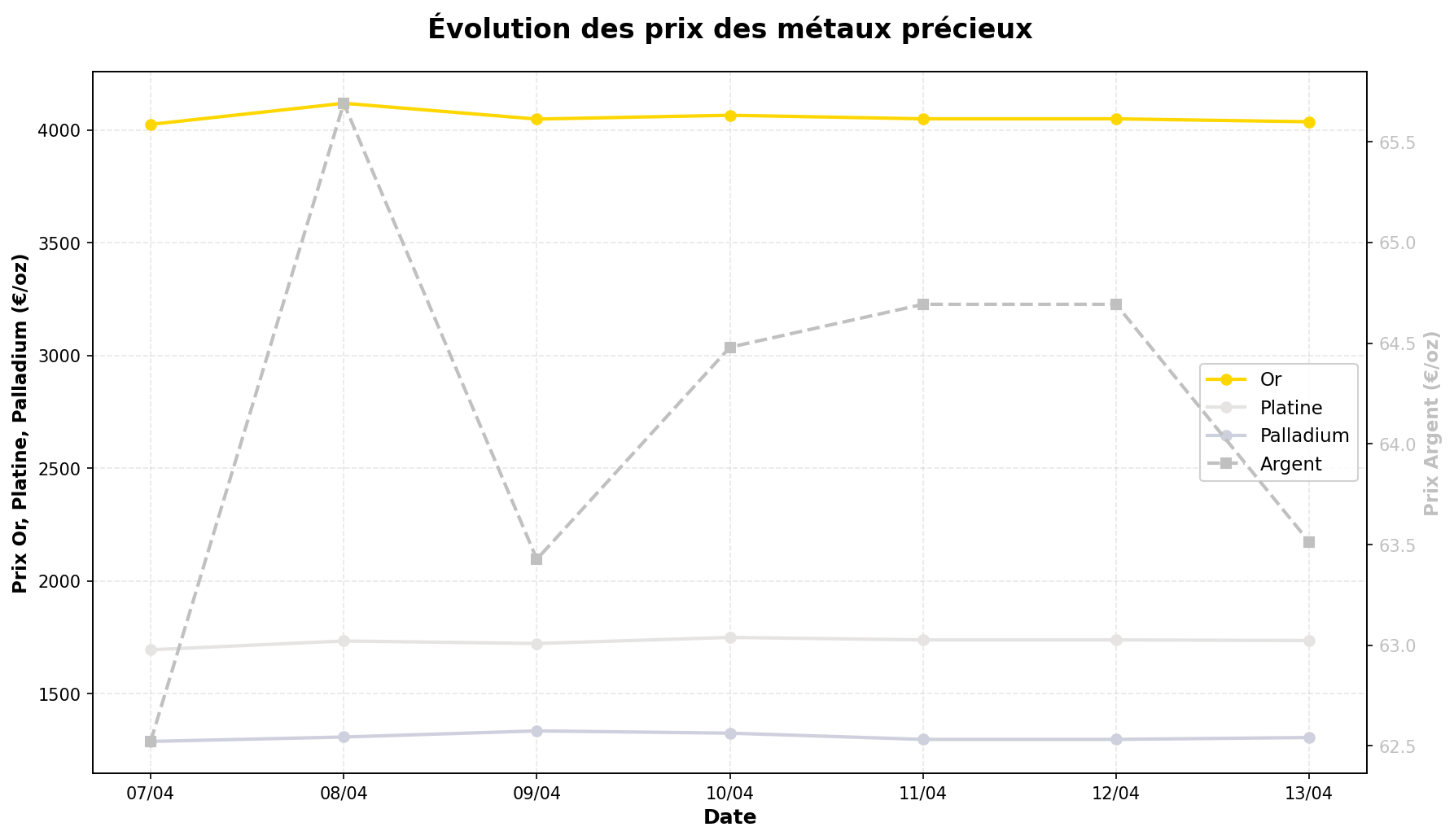

La semaine du 7 au 13 avril 2026 a été marquée par une légère appréciation des métaux précieux dans un environnement géopolitique dégradé, avec des tensions accrues au Moyen-Orient et une volatilité persistante sur les marchés pétroliers. L’or (+0,29% à 4 037,30 €/oz) et l’argent (+1,58% à 63,51 €/oz) ont progressé modestement, tandis que le platine (+2,43% à 1 735,62 €/oz) et le palladium (+1,35% à 1 305,30 €/oz) ont affiché des performances plus dynamiques, mais dans un volume d’échanges jugé faible par plusieurs analystes. Les incertitudes macroéconomiques, combinées à des signaux contradictoires sur la demande industrielle et les flux d’investissement, maintiennent une prudence généralisée parmi les opérateurs.

1. Évolution des cours : une semaine de légère reprise dans un marché hésitant

L’or (+0,29%) résiste, mais sans conviction. Le métal jaune a clôturé à 4 037,30 €/oz, en hausse de 11,58 € par rapport au 7 avril, dans une fourchette étroite (entre 4 010 € et 4 050 €). Cette stabilité relative contraste avec les mouvements plus marqués observés sur d’autres actifs refuge comme le franc suisse ou le yen. Plusieurs analystes, dont ceux de GoldBroker, soulignent que l’or « accumule de l’énergie » dans un contexte de risques géopolitiques accrus, mais peinent à identifier un catalyseur clair pour une rupture haussière. À l’inverse, des stratégistes comme ceux de Commerzbank notent que les ETF sur l’or ont enregistré des sorties nettes pour la troisième semaine consécutive (-12 tonnes selon le World Gold Council), signalant un désengagement progressif des investisseurs institutionnels.

L’argent (+1,58%) surperforme légèrement l’or, soutenu par une demande industrielle résiliente. Le métal gris a bénéficié d’un regain d’intérêt pour ses applications dans les énergies vertes (panneaux solaires, véhicules électriques), bien que des craintes persistent sur un ralentissement de la croissance chinoise, premier consommateur mondial. Les Silver Institute maintient ses prévisions de déficit pour 2026, mais des voix comme celle de Metals Focus tempèrent cet optimisme en rappelant que les stocks visibles (COMEX, LME) restent à des niveaux historiquement élevés.

Le platine (+2,43%) et le palladium (+1,35%) profitent de tensions sur l’offre. Le platine a enregistré la meilleure performance de la semaine, porté par des craintes de perturbations minières en Afrique du Sud (grèves annoncées dans deux mines majeures) et une demande soutenue des constructeurs automobiles pour les pots catalytiques. Le palladium, bien que moins dynamique, a bénéficié du même contexte, mais son marché reste structurellement excédentaire selon le Johnson Matthey Platinum Group Metals Report. Des analystes de HSBC mettent en garde contre une « fausse rupture » sur ces métaux, rappelant que la demande industrielle pourrait fléchir si la récession se matérialise en Europe.

2. Actualités clés : géopolitique et tensions systémiques au premier plan

Géopolitique et pétrole : un cocktail volatile pour les métaux précieux. Plusieurs articles de GoldBroker ont mis en lumière les liens entre les tensions au Moyen-Orient et les marchés des matières premières. L’attaque conjointe États-Unis/Israël contre l’Iran fin février continue de peser sur les prix de l’énergie, avec un baril de Brent oscillant entre 95 $ et 110 $ cette semaine. Comme le note « Another Oil Shock, Another Financial Crisis? », une hausse durable du pétrole pourrait soutenir l’or en tant qu’actif refuge, mais aussi peser sur la croissance mondiale, limitant ainsi la demande en métaux industriels comme l’argent ou le palladium. À l’inverse, « Extreme Volatility in Oil, Calm in Gold » souligne que l’or n’a pas réagi comme attendu à ces chocs, suggérant une possible « fatigue » des investisseurs face aux crises répétées.

Risques systémiques : le crédit privé et les ventes forcées sous surveillance. Un article marquant de GoldBroker (« Latent Bank Run on Private Credit, Forced Sales of Gold ») alerte sur les tensions dans le secteur du crédit privé, avec des fonds comme Apollo Global Management limitant les rachats sur certains véhicules. Bien que le lien avec les métaux précieux ne soit pas direct, des ventes forcées d’actifs (dont l’or) par des fonds en difficulté pourraient exercer une pression baissière à court terme. Money Metals abonde dans ce sens en évoquant les besoins de liquidités de certaines municipalités américaines (ex. : le maire de New York, Zohran Mamdani, cherchant à taxer les détenteurs de métaux précieux), ce qui pourrait peser sur les prix.

Débat sur la fin de l’hégémonie occidentale sur les prix de l’or. Un sujet récurrent cette semaine concerne la possible remise en cause du rôle des marchés occidentaux (COMEX, LBMA) dans la fixation des prix. Comme le développe « End of Western Hegemony Over the Prices of Gold and Silver? », des initiatives comme le Shanghai Gold Fix ou les contrats libellés en yuan gagnent en influence, notamment auprès des banques centrales asiatiques. Cependant, des experts comme ceux de Refinitiv relativisent ce mouvement, soulignant que les volumes échangés à Shanghai restent marginaux comparés à Londres ou New York.

Perspectives techniques : des signaux mitigés. Les analyses graphiques publiées par GoldBroker (« The Gold & Silver Bull Markets Rest on These 3 Charts ») présentent un scénario en deux temps : un possible dernier mouvement baissier avant une reprise plus franche. À l’appui, la résistance des 4 100 €/oz pour l’or et des 65 €/oz pour l’argent, non franchies malgré plusieurs tentatives. D’autres techniciens, comme ceux de Bloomberg Intelligence, adoptent une vue plus prudente, estimant que le RSI (indice de force relative) de l’or est en zone de surachat, ce qui pourrait précéder une consolidation.

3. Facteurs de soutien vs. risques baissiers : une équation complexe

Arguments haussiers :

– Contexte géopolitique dégradé : Les tensions Iran/Israël, la guerre en Ukraine et les frictions Chine/États-Unis maintiennent un niveau élevé d’incertitude, traditionnellement favorable à l’or.

– Demande des banques centrales : Selon le World Gold Council, les achats officiels ont atteint 1 136 tonnes en 2025, un record depuis 1950. Cette tendance devrait se poursuivre en 2026, avec la Chine et la Russie en tête.

– Dollar affaibli : L’indice DXY a reculé de 1,2% cette semaine, soutenant mécaniquement les métaux libellés en dollars. Une poursuite de la baisse du billet vert (liée à un assouplissement monétaire anticipé) serait un catalyseur.

– Déséquilibres structurels sur l’argent et le platine : Les déficits d’offre persistants (notamment pour l’argent, avec une demande industrielle en hausse de 10% en 2025 selon Metals Focus) pourraient se traduire par des tensions sur les prix à moyen terme.

Risques baissiers :

– Ralentissement économique : Les indicateurs avancés (PMI manufacturier en zone euro à 46,5 en mars, soit en contraction) et les craintes de récession aux États-Unis (inversion de la courbe des taux) pourraient peser sur la demande industrielle, notamment pour l’argent et le palladium.

– Politiques monétaires restrictives : Malgré les attentes de baisse des taux, la Fed et la BCE maintiennent un discours prudent. Une remontée des rendements obligataires (le 10 ans américain a frôlé 4,5% cette semaine) réduirait l’attrait des métaux non productifs.

– Ventes d’ETF et désengagement des investisseurs : Les sorties nettes des ETF or (-12 tonnes sur la semaine) et argent (-800 tonnes depuis janvier) signalent un désintérêt croissant des investisseurs occidentaux, compensé seulement partiellement par la demande asiatique.

– Surpositionnement spéculatif : Le Commitments of Traders Report (COT) montre des positions longues record sur l’or, ce qui augmente le risque de liquidations brutales en cas de retournement.

– Incertitudes sur la demande chinoise : Le rebond post-Covid du géant asiatique montre des signes d’essoufflement, avec une baisse de 8% des importations d’or en mars 2026 par rapport à 2025 (source : Douanes chinoises).

4. Points de vigilance pour les semaines à venir

– Réunion Chine/États-Unis (prévue fin avril) : Les discussions commerciales entre les deux superpuissances pourraient apaiser ou exacerber les tensions, avec un impact direct sur les métaux. Un échec des négociations serait probablement haussier pour l’or.

– Publication des chiffres d’inflation (15 avril) : Une inflation américaine plus résiliente que prévu (consensus à 3,4% en glissement annuel) pourrait reporter les baisses de taux de la Fed, pesant sur les métaux.

– Évolutions en Afrique du Sud : Le platine et le palladium sont particulièrement sensibles aux risques de grèves dans les mines sud-africaines (qui représentent 70% de la production mondiale de platine).

– Comportement des ETF : Une accélération des sorties nets serait un signal baissier fort, surtout si elle coïncide avec une remontée du dollar.

– Volatilité du pétrole : Une stabilisation du Brent sous 90 $ réduirait la pression inflationniste et l’attrait pour l’or comme couverture.

Rappel : Les performances passées ne préjugent pas des performances futures. Les métaux précieux sont des actifs volatils, soumis à des risques de marché, géopolitiques et monétaires. Une diversification et une analyse régulière des fondamentaux sont essentielles.