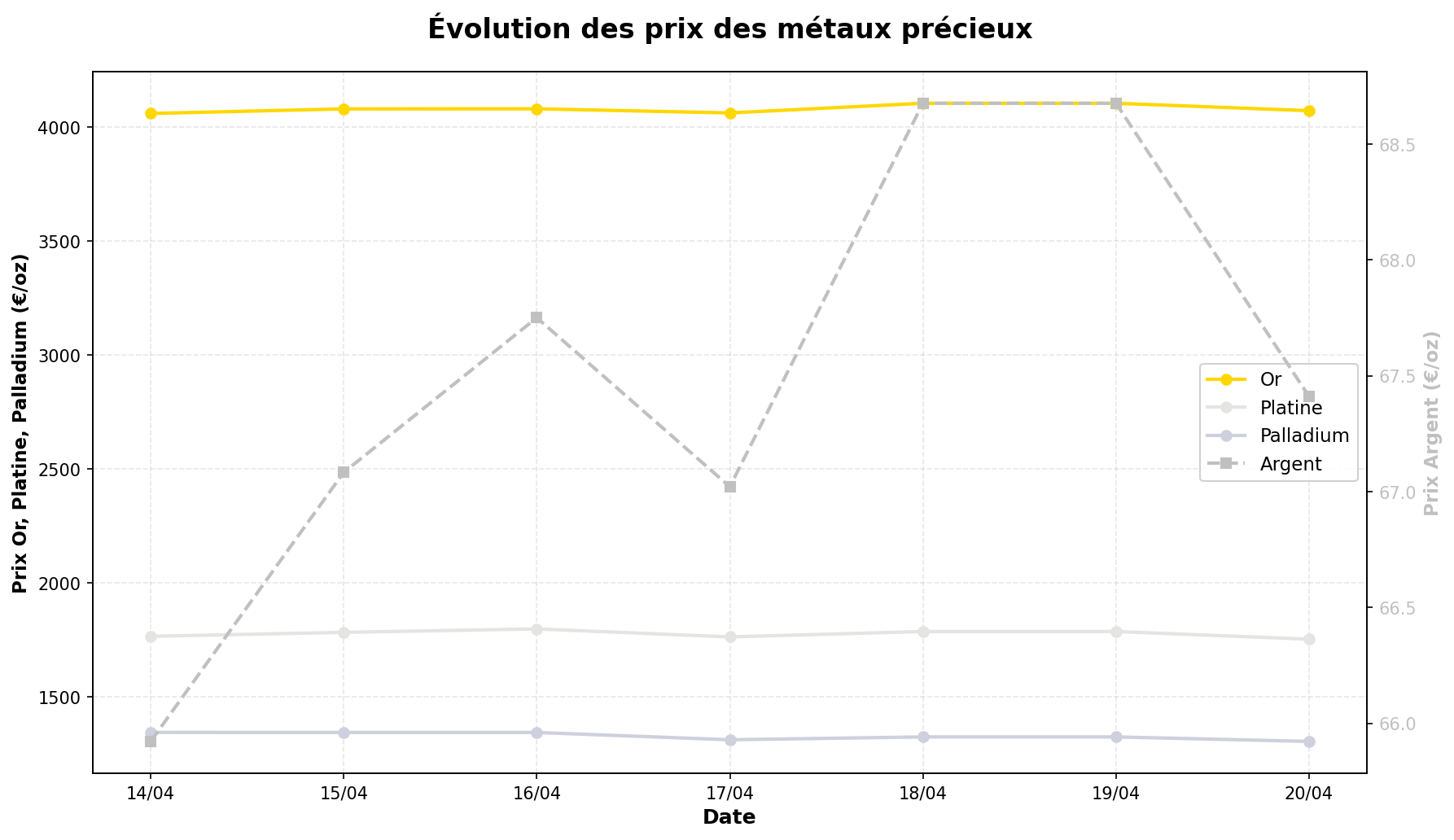

La semaine du 14 au 20 avril 2026 a été marquée par des performances contrastées parmi les métaux précieux, avec une légère hausse de l’or (+0,30%) et une progression plus marquée de l’argent (+2,26%), tandis que le platine (-0,71%) et le palladium (-2,94%) ont enregistré des replis. Les tensions géopolitiques persistantes au Moyen-Orient, combinées à des signaux inflationnistes et à des mouvements sur les réserves des banques centrales, ont maintenu une volatilité accrue sur ces actifs, sans pour autant dégager de tendance nette. Les analystes restent divisés sur l’évolution à court terme, entre scénarios de rebond technique et risques de correction prolongée.

1. Évolution des cours : des performances divergentes selon les métaux

L’or a affiché une stabilité relative cette semaine, clôturant à 4 072,51 €/oz (+0,30%), après avoir oscillé dans une fourchette étroite. Cette légère appréciation s’inscrit dans un contexte de prudent optimisme des investisseurs, soutenus par les tensions géopolitiques et les craintes inflationnistes, mais tempéré par la force persistante du dollar et les incertitudes sur la demande physique. « L’or reste en phase d’accumulation d’énergie, sans catalyseur clair pour un mouvement directionnel fort », note un analyste de GoldBroker, soulignant que le métal jaune évolue désormais dans une zone de neutralité technique entre 4 000 € et 4 150 €/oz.

L’argent a été le métal le plus performant de la semaine, avec une hausse de 2,26% à 67,41 €/oz. Cette surperformance s’explique en partie par des craintes sur l’offre physique, exacerbées par la possible restriction chinoise sur les exportations d’acide sulfurique (un sous-produit clé de l’extraction d’argent). Cependant, certains experts, comme ceux de Money Metals, mettent en garde contre une volatilité accrue due aux positions spéculatives élevées sur les marchés à terme, qui pourraient déclencher des corrections brutales.

À l’inverse, le platine (-0,71% à 1 754,22 €/oz) et le palladium (-2,94% à 1 305,77 €/oz) ont poursuivi leur tendance baissière. Le palladium, en particulier, subit une pression structurelle liée à la faible demande industrielle (notamment dans le secteur automobile) et à des stocks excédentaires. « Sans reprise significative de la production automobile ou de nouvelles régulations environnementales, le palladium pourrait tester des plus bas historiques », avertit un rapport de Metals Focus.

2. Actualités clés : géopolitique, inflation et mouvements des banques centrales

Géopolitique et dé-dollarisation

La trêve fragile entre les États-Unis et l’Iran, signée pour deux semaines, n’a pas apaisé les craintes des marchés. Les analystes de GoldBroker estiment que ce conflit « accélère la dé-dollarisation », avec des pays comme la Chine et la Russie renforçant leurs réserves en or. La Banque de France a d’ailleurs finalisé le rapatriement de 129 tonnes d’or depuis les États-Unis, réalisant une plus-value latente de près de 13 milliards d’euros. Ce mouvement, qualifié d’« historique » par certains, pourrait inspirer d’autres banques centrales européennes, bien que son impact immédiat sur les cours reste limité.

Inflation et politique monétaire

Les données du CPI mars (États-Unis) ont confirmé une poussée inflationniste liée à l’énergie, mais les experts de Money Metals nuancent : « L’inflation réelle, hors effets de base, reste sous-estimée ». Cette divergence explique en partie la demande soutenue pour l’or comme couverture, malgré des sorties nettes sur les ETF (sauf en Asie, où les fonds ont continué à accumuler du métal). Joe Cavatoni (World Gold Council) rappelle cependant que « l’or reste sensible aux besoins de liquidité des marchés », comme en témoignent les ventes forcées liées aux rachats limités dans le crédit privé (ex. : fonds d’Apollo Global Management).

Offre et demande physiques

Le marché de l’argent est sous tension après l’annonce d’une possible restriction chinoise sur les exportations d’acide sulfurique, un intrant clé pour l’extraction d’argent. « Cela pourrait aggraver la pénurie physique », selon Money Metals, bien que l’impact dépendra de la durée et de l’ampleur des mesures. Par ailleurs, la demande pour les pièces et lingots (comme les Morgan Silver Dollars) reste soutenue, mais les primes élevées et les frais de transaction limitent leur attractivité pour les investisseurs institutionnels.

3. Perspectives : entre opportunités et risques majeurs

Facteurs haussiers

- Géopolitique : Les tensions au Moyen-Orient (Strait d’Ormuz) et la guerre en Iran pourraient relancer la demande de refuge, surtout si le conflit s’étend ou si les sanctions perturbent les chaînes d’approvisionnement.

- Inflation latente : Si les pressions inflationnistes persistent (au-delà des effets énergétiques), l’or et l’argent pourraient bénéficier de leur statut d’actifs anti-monétaire.

- Demande asiatique : Les achats physiques en Chine et en Inde (saison des mariages) pourraient soutenir les cours, malgré le ralentissement des achats des banques centrales.

- Analyse technique : Certains graphistes (GoldBroker) voient un potentiel de rebond pour l’or après 20 ans de consolidation en euros, avec un objectif à 4 300 €/oz à moyen terme.

Facteurs baissiers

- Force du dollar : Une appréciation durable du billet vert (liée à des taux américains élevés) pèserait sur les métaux précieux, libellés en dollars.

- Sorties d’ETF : Les fonds occidentaux (hors Asie) ont réduit leurs positions en mars, un signal de faiblesse à court terme.

- Risque de liquidité : Les besoins en cash des acteurs financiers (comme dans le crédit privé) pourraient entraîner des ventes forcées d’or, comme observé récemment.

- Demande industrielle faible : Le palladium et le platine restent vulnérables à la baisse de la production automobile et aux substitutions technologiques (ex. : batteries électriques).

- Volatilité spéculative : L’argent, en particulier, est sujet à des mouvements brutaux en raison de sa double casquette (métal industriel et actif de refuge).

Les avis des analystes restent très partagés : tandis que certains (comme ceux citant un « supercycle haussier » pour l’or) anticipent une poursuite de la tendance haussière, d’autres mettent en garde contre un « piège à bulls », avec des cours déjà élevés et des fondamentaux économiques (croissance, taux) peu porteurs. « Le marché est en équilibre précaire », résume un stratège de Metals Focus.

4. Facteurs de prudence et incertitudes

Plusieurs éléments invitent à la vigilance :

- Incertitude géopolitique : La trêve USA-Iran est fragile. Une reprise des hostilités pourrait déstabiliser les marchés, mais une désescalade inattendue affaiblirait la demande de refuge.

- Données économiques : Les prochains indicateurs (PMI, emploi, inflation) aux États-Unis et en Europe seront scrutés. Un ralentissement économique marqué réduirait l’appétit pour les métaux précieux.

- Régulation : Les restrictions chinoises sur l’acide sulfurique (et donc l’argent) pourraient être moins strictes que craint, ou compensées par d’autres producteurs (Mexique, Pérou).

- Comportement des ETF : Les sorties nettes observées en mars (hors Asie) pourraient se poursuivre, surtout si les taux restent élevés.

- Manipulation des marchés : Certains analystes (comme ceux évoquant un « crack » dans le crédit privé) craignent des ventes massives et coordonnées pour couvrir des pertes ailleurs.

Enfin, il est crucial de rappeler que les performances passées ne préjugent pas des résultats futurs. Les métaux précieux, bien que traditionnellement considérés comme des valeurs refuges, peuvent connaître des périodes prolongées de sous-performance, notamment en cas de renforcement du dollar ou de reprise des marchés actions. Les investisseurs doivent évaluer leur horizon de placement et leur tolérance au risque avant toute allocation.

Comme le souligne Joe Cavatoni (World Gold Council) : « L’or n’est ni une solution miracle ni un actif sans risque. Son rôle est de diversifier un portefeuille, pas de garantir des rendements ».